生猪周评:节后需求降低 猪价冲高回落(20210101-0107)

1. 本周生猪均价——环比上涨

图1

本周(20210101-0107)国内生猪价格先涨后跌。周内外三元出栏均价36.89元/公斤,环比涨幅3.45%。最高价为4日的37.06元/公斤,最低价为7日的36.60元/公斤。

本周国内猪价呈先涨后降走势。周初正逢元旦假期之后,终端消费虽有所回落,但由于前期猪价始终呈现拉涨态势,导致散户惜售情绪依旧偏浓,加之云贵、湖南、江西等地对肥猪仍有一定的需求,从而支撑猪价高位运行。但随着猪肉价格不断攀高,屠企订单滞销,压价意向渐浓,周后期猪价高位回调,集团猪场因走货不畅而率先领跌。

2. 国内猪肉价格涨后趋稳

图2

本周卓创监测北方市场2-3cm膘厚白条猪肉出厂均价45.30元/公斤,环比上涨2.93%。

本周北方地区猪肉价格先涨后稳。元旦过后需求降低,本地鲜品白条走货减慢;南方腌腊陆续收尾,北方白条外发量缩减,加之受储备肉投放冲击,整体需求疲软运行。但周内原料成本仍维持高位,屠企盈利不佳,多挺价销售,北方猪肉市场处于供需两淡的格局。

春节提振仍需时日,加之高价抑制作用显现,下周北方需求仍或维持低迷状态。随着规模场出栏计划增多,原料成本有下行迹象,支撑力度减弱,预计下周北方市场白条价格或有下调。

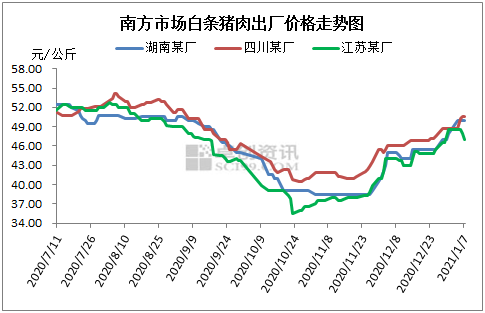

图3

本周卓创监测南方市场2-3cm膘厚白条猪肉出厂均价49.34元/公斤,环比涨幅4.05%。周内南方地区白条肉价格涨后回落。上半周随节日作用消退,企业产品订单不断缩减,但南方原料价格高位趋强,屠宰厂盈利亏损,局部小幅上调白条肉售价。下半周市场消费持续低迷,加之南方多地腌腊进入尾声,鲜品市场走货滞缓,白条肉价格高位回落。

近期来看,进入中旬养殖场不乏有集中出栏操作,原料价格存继续回落可能,叠加终端需求难有利好拉动因素,预计下周南方地区肉价或仍有下调。

3. 生猪饲料原料行情涨幅扩大

饲料原料与饲料成本变化

单位:元/吨

|

|

|

|

|

|

|

|

|

|

|

|

|

|

上周 |

2567.05 |

1.43% |

3321.36 |

1.49% |

1980.00 |

-0.40% |

2857.94 |

1.21% |

0.88% |

0.37% |

-0.02% |

|

本周 |

2665.13 |

3.82% |

3526.13 |

6.17% |

1966.50 |

-0.68% |

2965.48 |

3.76% |

2.37% |

1.43% |

-0.04% |

本周玉米均价2665.13元/吨,环比上涨3.82%,影响本周饲料价格上涨2.37%;豆粕均价3526.13元/吨,环比上涨6.17%,影响本周饲料价格上涨1.43%;麸皮均价1966.50元/吨,环比下降0.68%,影响本周饲料价格微跌0.04%。

本周东北深加工企业存在补库需求,玉米价格上涨幅度较为明显;受天气影响华北企业到货量明显减少,企业补库意愿较强,由于价格上涨较快,农户更加惜售;南方市场玉米价格涨幅较大,下游饲料企业逐渐启动春节前备货,部分厂家因担忧后期物流等情况,计划备货量较前期增加。本周豆粕期货本周继续上涨,带动现货市场随盘上调;同时,本周的严寒天气以及部分城市卫生事件再度出现,导致区域提货更加困难,物流紧张,现货随之上涨。本周麸皮购销平静,价格稳中微涨;下游客户高价采购较为抵触,但厂家开工率不足,麸皮库存仍然低位,且节后玉米价格大涨,厂家纷纷挺价。

卓创监测本周生猪饲料均价2965.48元/吨,环比上涨3.76%。下周玉米及豆粕行情仍存上涨可能,麸皮行情涨后回稳,卓创预计下周生猪饲料价格仍存上涨可能。

5. 未来一周全国生猪出栏均价或以降为主

供应面:目前大体重生猪供应紧张,标猪数量相对多。从本月整体出栏计划来看,养殖单位出栏量或多于2020年12月,加之需求下滑,因此当前生猪供应量基本可满足需求。

需求面:节后开工率整体回落,屠宰企业宰量或低位盘整,对猪价有拉低效果。

新增突发因素:局部地区受公共卫生事件影响,生猪调运及猪肉走货受阻,或暂停交易。1月7日投放2万吨储备肉,对平抑猪肉价格有一定消息面的作用。

预测观点:综合来看,未来一周全国生猪均价或全面回落,周均价或在36.43元/公斤左右。未来第二周及第三周生猪行情延续供大于求的状态,生猪市场行情仍有下降可能。

发表评论 取消回复