鸡蛋市场操作建议(1月第一周)

1 供应面数据解读

1.1 鸡苗需求尚可 鸡苗低价上调

本周卓创资讯重点监测市场商品代鸡苗价格部分低价涨0.20元/羽,均价为3.00元/羽,环比涨幅2.74%,主流报价2.70-3.20元/羽,部分高价3.50元/羽左右。鸡蛋价格小幅走高,蛋鸡养殖维持在正常盈利状态,但养殖单位补栏积极性无明显变化,鸡苗需求相对稳定。目前多数企业鸡苗订单排至春节前,部分排至正月十五左右,种蛋利用率在70%-100%。

1.2 淘汰鸡价格小涨后下跌

本周主产区淘汰鸡价格小涨后下跌,全国日均价由4.36元/斤涨至4.38元/斤后跌至4.23元/斤;周均价4.33元/斤,环比上涨0.04元/斤,涨幅0.93%。本周前期养殖单位正常淘汰老鸡,低价收鸡略有难度,后期受公共卫生事件影响,养殖单位积极淘汰老鸡,个别市场大型养殖企业淘汰老鸡较多,部分市场因下游采购量有限而成交不多。下游屠宰企业倾向于低价采购,农贸市场消化量一般。与周初相比,华北地区跌幅最大,周初均价4.10元/斤,周内跌幅6.10%。

1.3 蛋鸡存栏结构调整建议

淘汰老鸡方面:临近春节,且受公共卫生事件影响,后市下游需求或缩减,建议养殖单位积极淘汰老鸡,切勿压栏惜售。

补栏新鸡方面:目前产区空栏较多,但受低温影响暂不适宜育雏,建议养殖单位及时制定年后补栏计划。

2 需求面数据解读

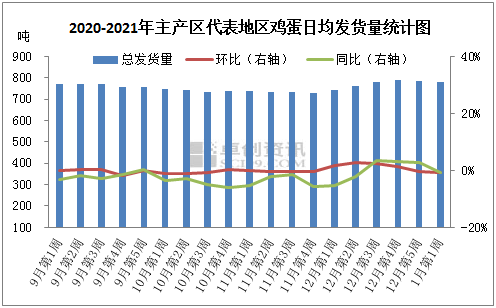

2.1 全国主产区代表地区发货量同环比减少

图1

本周主产区代表市场日均发货量总计778.76吨,环比跌幅1.01%,同比跌幅1.01%。本周产区代表市场发货量部分较前期减少,部分维持稳定。元旦期间,终端需求偏弱,市场整体走货偏慢,产地发货量均有缩减。周后期,局部地区陆续补货,部分食品厂备货意向稍增,产地发货量稳中稍增。后市看,市场出于对公共卫生事件的担忧,备货相对谨慎,各环节多顺势出货,预计下周主产区发货量变动或不大。

2.2 批发市场销量同环比减少

图2

本周(1月1日-1月7日)卓创资讯对全国五个城市代表市场进行数据监测显示,总计鸡蛋销量为6897.40吨,销量环比跌幅2.63%,同比跌幅11.20%。拿货成本增加,鸡蛋批发价格被动跟涨,但下游市场高价难销,市场走货不温不火。元旦前后,大中专院校陆续放假,高校食堂采购量减少,一部分鸡蛋由外销转为内销,主销区贸易商参市心态趋谨,大多按需小批量采购。本周下游市场鸡蛋行情稍显弱势。

2.3 货源一般 蛋价或先涨后降

图3

供应方面:近期新开产蛋鸡数量依然有限,新增产能跟进不足,且随着春节的临近,养殖单位顺势淘鸡,鸡蛋供应或仍呈下降趋势。截至本周四生产环节余货1-2天,流通环节余货1天左右。

需求方面:随着各类高校陆续放假、务工人员返乡,产区内销需求量或逐渐提升,目前产区内销走货正常,下游采购积极性尚可,食品厂按需采购。随着春节的临近,销区市场消化能力减弱,后期销区市场经销商采购量或减少,整体看来,需求或先强后弱。

综上所述,货源一般,需求先强后弱。卓创资讯预计近期蛋价或上涨0.10元/斤左右后走低,下周主产区鸡蛋均价或在4.00-4.25元/斤。1月中旬后销区市场采购量减少,整体需求或减弱,蛋价或有回落风险,但因鸡蛋供应仍呈下降趋势,蛋价下滑空间或有限。

若想了解更多资讯及相关内容,请订阅卓创资讯蛋鸡行业生产、销售策略周/月报。

免责声明:以上为个人观点,仅供参考;如按上述操作,风险自负。

发表评论 取消回复