1. 本周生猪均价环比下滑

图1

本周(20200828-0903)国内生猪价格先涨后降。周内外三元出栏均价37.12元/公斤,环比降幅1.22%。最高价为9月2日的37.28元/公斤,环比下滑0.62元/公斤;最低价为8月28日36.80元/公斤,环比下滑0.24元/公斤。

本周正逢月初,大场出栏计划偏紧,加之受中元节以及高校开学等利好因素提振,国内市场呈现震荡上涨走势。华南市场因猪源紧缺拉涨意向较浓,涨幅较为明显;西南局部遭遇强降雨天气,生猪调运受阻,猪价小幅走高;东北、华东、华北周前期猪价略有上涨,但后期随着收购难度的缓解,猪价触顶回落。

2. 国内猪肉价格环比下降

图2

本周卓创监测北方市场2-3cm膘厚白条猪肉出厂均价46.30元/公斤,环比下降1.87%。

周内北方地区猪肉价格小跌后震荡为主。中元节对需求有小幅提振,但力度有限,整体消费仍显疲软。北方白条外调量不大,加之受冻品与替代品冲击,鲜品白条走货迟缓,屠企走单压力较大。因原料成本维持相对高位,屠企为保证盈利挺价销售,价格跌幅有限。

暂无利好提振,猪肉需求或维持低迷态势,屠企走货难有明显好转,猪肉市场供需两淡。原料成本有小降风险,双重利空下,预计下周北方市场白条价格仍有小降可能。

图3

本周卓创监测南方市场2-3cm膘厚白条猪肉出厂均价50.29元/公斤,环比跌幅1.83%。

周内南方地区猪肉价格跌后小涨。上半周下游需求仍显低迷,月底养殖场出栏增量,屠宰企业采购成本回调,白条肉价格小幅跟跌。下半周受中元节及大中小院校陆续开学提振,屠宰企业开工率小幅增加。月初养殖场出栏意向不强,受原料价格上涨拉动,白条肉价格跌后小涨。

节日过后,终端需求回落,加之低价储备冻肉频频投放,屠宰企业鲜销压力仍大。近日原料价格震荡缓降,预计下周南方地区白条肉价格或稳中下调。

3. 生猪饲料价格持续下降

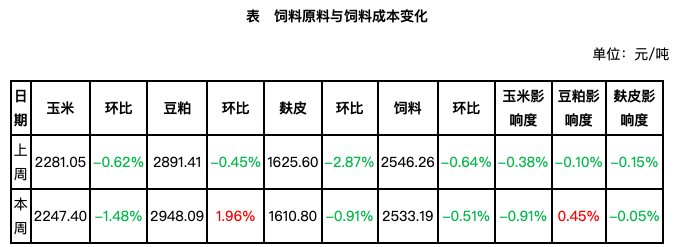

本周东北产区玉米价格偏弱调整,受临储拍卖溢价下调影响,玉米价格有所下调,下游采购积极性一般。华北地区玉米价格延续弱势,深加工企业玉米主流价格下调40-70元/吨;季节性下跌达成共识,市场供应相对充足,下游企业库存较高,采购心态放松,市场价格重心不断下移。南方市场玉米价格偏弱运行,市场粮质多样,报价区间拉大;东北不同年份粮源出库节奏加快,另外华北春玉米和新疆新玉米上新,供应整体宽松,玉米价格偏弱运行。本周玉米均价2247.40元/吨,环比下降1.48%,影响本周饲料价格下降0.91%;豆粕均价2948.09元/吨,环比上涨1.96%,影响本周饲料价格上涨0.45%;麸皮均价1610.80元/吨,环比降幅0.94%,影响本周饲料价格微跌0.05%。

本周豆粕现货价格小幅上涨,本周后期成交有所增加。现货价格波动仍旧随盘调整为主,国内工厂库存继续增加,催提现象仍将延续。进入9月后国内开机率有所回落,随着价格上涨,市场成交情绪逐步回暖,整体市场仍旧保持偏强趋势。

本周麸皮价格止跌反弹,但周度均价仍低于上周水平。面粉销售平淡,厂家开工率不足,且盈利空间日趋微薄,麸皮挺价心态凸显。随着麸皮跌势趋缓,下游客户出现阶段性的逢低补货,成交好转,厂家被动局面得到扭转,顺势提涨价格。麸皮较前期高点下跌较多,短期客户逢低看涨补货情绪高涨,近期价格温和看涨。

卓创监测本周生猪饲料均价2533.19元/吨,环比下降0.51%。下周玉米价格将继续回落,而豆粕价格或延续涨势,二者共同作用,饲料价格调整幅度或偏弱。

4. 未来一周全国出栏均价或震荡下调

供应面:北方规模场暂无较多适重猪源可出,散养户正常出栏生猪。南方部分地区疫情影响仍存,生猪出栏数量较多。

需求面:屠宰企业以产定销,生猪实际屠宰量仍低位盘整。目前来看,开学对需求面的影响微弱,对价格提振力度更是薄弱,生猪需求量或延续较低水平。

近期新增及突发影响因素:国家于9月4日投放储备肉2万吨。东北再度经历台风暴雨天气,生猪收购及猪肉走货受到一定影响。南方局部地区非瘟影响仍存。

预测观点:综合来看,未来一周全国生猪均价或震荡下降,周均价或在36.72元/公斤左右。未来第二周生猪行情或进入供需博弈阶段,价格暂时回稳调整;第三周进入下旬,生猪出栏量陆续增多,猪价或下调。

(来源:卓创资讯)

发表评论 取消回复