中南区禁调政策实施 对东北猪市影响几何?

【导语】 据中南区联防发布通知,2020年11月30日起,全面禁止非中南区的生猪调入中南区。东北作为严重依赖外调的省份,此政策的实施会带来哪些影响?本文来具体分析。

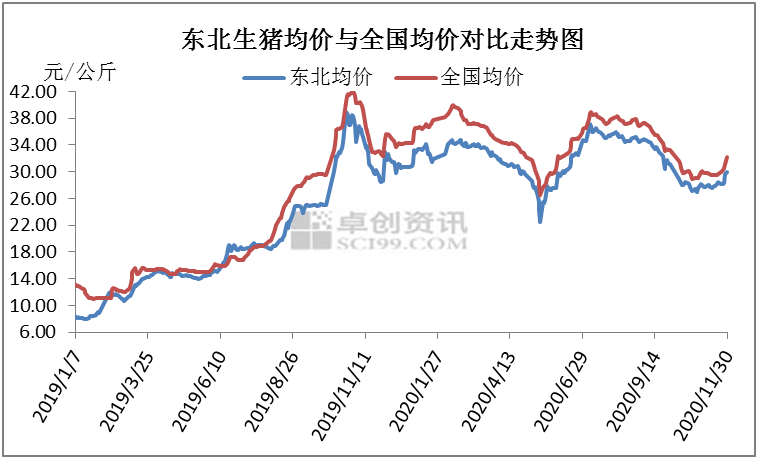

1. 11月底东北生猪外调量加大

从图1看到,2020年11月底东北及全国生猪价格快速上涨,其中东北涨幅尤为明显。据卓创资讯监测,2020年11月东北好良杂生猪出栏均价28.14元/公斤,环比涨幅1.04%,同比降幅12.28%。

图1

11月26日及以前生猪市场处于供需博弈阶段:终端需求一般,下游抵触高价白条,屠企鲜销压力较大,存压价意向;但月内散户生猪存栏不多,加之部分规模场出于增重需求,出栏量未有提升,屠企收购困难,压力稍显乏力,价格窄幅震荡为主。2020年11月底猪价加速上涨,这主要有三方面原因:

第一,每年的11月下旬至12月份为南方腌腊与北方灌香肠的高峰期。经过8-10月猪价的连续下行,高价抑制作用减弱,11月份西南市场腌腊对需求有明显提振,并带动其余市场价格上行。

第二,据中南区联防发布通知,2020年11月30日起,全面禁止非中南区的生猪(仔猪、种猪除外)调入中南区。其余省份来讲,包括安徽、浙江、河南、云南、湖北、重庆、贵州在内的、调运距离在1000公里以内的省份可进行“点对点”调运。为了提前准备,屠企增加圈存,东北等距离较远地区生猪外输量明显加大,省内屠企收购难度骤增,被迫提价保量。

第三,寒冷天气对大猪需求增加,加之腌腊提振,大猪价格相对较高。出于对利润的追求,养殖端压栏意向增强,区内供应愈发紧张。

2. 东北调往中南大区比例高达52%

图2

中南大区包含湖南、广东、江西、广西、福建、海南六个省份。从中2看到,除了海南,其余省份皆为东北主要的输出省份,其调往中南大区的数量占总量的比例高达52%。且东北到中南六省的调运半径已超过1000公里,无法办理“点对点”调运,政策实施后、调运严查的情况下,对东北外调的抑制作用明显。

3. 12月份东北猪价难以继续冲高

供应方面,6月份猪价持续走高,业内对后市信心增加,补栏热情较5月有明显提升。推算生猪出栏时间,12月份散户及中小场生猪存栏量环比增加。11月份养殖端多有压栏操作,12月部分大猪陆续到达出栏体重,散户出栏量增加概率较大。除此之外,规模场出于年底冲量考虑,12月份出栏计划量或有增加。

需求方面,外调支撑力度虽有减弱,但12月份为南方腌腊与北方灌香肠的高峰期,加之月底为元旦,对需求有一定提振,东北地区屠宰厂开工率或有10%-20%的提量。

综合来看,生猪供需皆有增加,其中供应增幅大于需求增幅,卓创资讯预计2020年12月上旬生猪价格或窄幅调整为主,中旬随着供应增多,价格或开始下降。月底随着节日提振,价格有小涨可能,均价或较11月份小降。

发表评论 取消回复