供应压力继续缓解 蛋价或稳中向好

【导语】 11月份河南市场仍处于淡季,鸡蛋、老鸡价格均偏低。市场去产能进程加速,但受低迷的终端需求拖累,行情难有起色,业者心态多谨慎,各环节顺势出货为主,调价意向仍不高。

图1

截至11月底,当前河南在产蛋鸡存栏量在1.571亿只左右,环比跌幅1.50%,同比跌幅2.42%。本月各产地及全国总存栏继续降低,河南地区在产蛋鸡存栏量已明显低于去年同期水平,但市场价格却低于往年同期,市场整体走货亦处于相对弱势。目前饲料成本仍处高位,加之蛋价难见起色,部分地区老鸡出栏积极性稍高,但因临近春节,多数养殖单位仍有压栏惜售的心理,多持观望等待的态度。

图2

截至11月底,河南地区1-119天的后备鸡占蛋鸡总量的11.60%左右,120-449天的在产蛋鸡占蛋鸡总量的81.30%左右,450天以上的老鸡占蛋鸡总量的7.10%左右。

整体来看,月内后备鸡及老鸡占比明显减少。月内新开产的蛋鸡主要是今年6、7月份补栏的鸡苗。6月份鸡蛋市场行情仍然低迷,蛋鸡养殖亏损加深,补栏减少,鸡苗销量环比下降16.84%;7月份鸡蛋强势反弹,蛋鸡养殖由亏转盈,但受前期持续亏损影响,养殖单位对补栏仍持观望心态,鸡苗销量环比小涨0.03%,因此11月新开产的蛋鸡数量偏低。月内老鸡淘汰量继续增加,但蛋重增加明显,老鸡占比减少,大码蛋稳中稍增。详细数据如下:

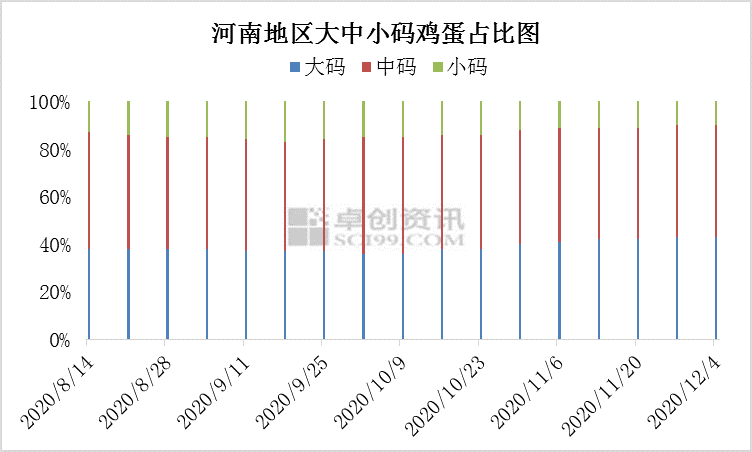

图3

截至11月底,河南市场鸡蛋小码占比10%,中码占比47%,大码占比43%。前面我们分析到,11月新开产蛋鸡数量不多,小码蛋占比明显下滑,由月初的12%降至月末10%;月内老鸡淘汰量仍较大,大码蛋货源趋于正常,个别地区稍显紧张。

图4

截至11月底,河南地区生产环节库存在1.38天左右,流通环节库存在1.28天左右,较上月底稍增,整体仍处于合理低库存水平。月内各环节心态较谨慎,顺势出货为主,不存不赌。当前终端市场消费相对低迷,尤其部分电商平台的兴起,对实体市场低价冲击力度较大,短期蛋价上涨较乏力,养殖单位惜售情绪降低。

综上,从供应面来看,随着老鸡淘汰量的增加,以及新开产小鸡的减少,后市供应面压力或继续减轻;从需求面来看,随着“双12”临近,线上、线下促销活动增加,以及部分地区食品厂备货的逐渐启动,后期需求或逐渐向好。预计蛋价将进入震荡缓涨的阶段,但短线涨跌调整幅度有限。

(以上数据均为卓创调研部分重点市场统计推算,仅供参考)

发表评论 取消回复