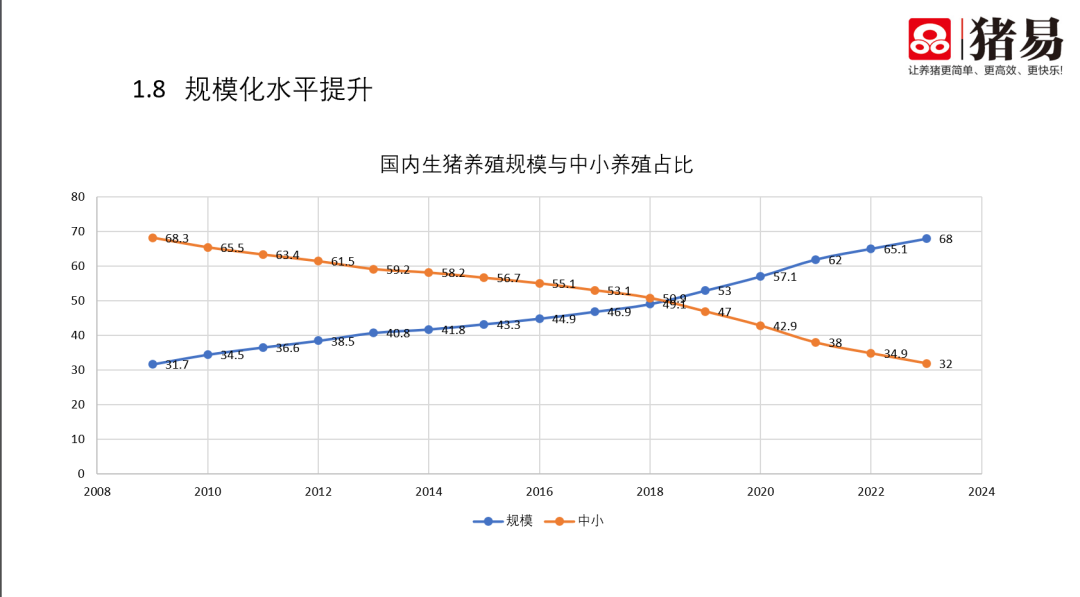

2009年散户出栏占比68%,集团占比32%。

2023年散户占比32%,集团占比68%。

图 国内生猪养殖规模与中小养殖占比

从2009年到2023年,短短14年间,散户与集团化养殖的比例发生了根本性的逆转,这不仅仅是数字上的变化,更是行业结构、生产模式、市场策略乃至整个产业链条的全面重构。

一、2009年:散户主导的市场

在2009年,散户养殖占据了市场的主导地位,占比高达68%。当时的特点主要是——

1、养猪技术要求不高,散户能够依靠传统方法进行养殖。

2、散户养殖规模较小,所需资金相对较低,容易进入和维持。

3、猪周期波动明显。

二、2016年开始,集团猪场迅速扩张,2019-2024年规模化占主导

2016年猪价的大涨刺激了资本的第一波疯狂进入,当时一年集团企业用于猪场产能建设的资金高达500亿元。地区上来看呈现的特点是南猪北养。但当时主要是养猪企业的扩张,比如牧原、温氏、雏鹰等猪企。

第二波是2019-2020年非瘟后猪价大涨,行业内外的资本都开始进入癫狂状态,除了本身养猪的企业,还有饲料、动保企业,甚至于行业外的资本都开始进军养猪业。

受此影响,养猪业的规模化进入加速的阶段。到了2023年,集团养殖的占比达到了68%,成为市场的主导力量。这一发展过程主要体现为以下五个方面——

1、政策引导

相关部门出台了一系列政策,鼓励规模化、集约化养殖,以提高行业整体效率和食品安全水平。

2、资本介入

资本市场对养猪产业的关注增加,大量资本投入到集团养殖企业中,促进了其快速发展。

3、规模猪场成本优势

集团养殖能够实现规模经济,降低成本,提高市场竞争力。

4、技术进步

随着养殖技术的发展,体现在设备、非瘟防控体系上。

5、市场整合市场竞争加剧,低利润为常态

受猪价低迷,疫病多发,散户由于规模小、成本高、抗风险能力弱,逐渐被市场淘汰或被集团企业整合。同时,猪周期波动越来越小,行业将保持长期低利润状态。

回首这 14 年养猪业的沧桑巨变,散户与集团化养殖的此消彼长,不禁令人感慨万千。这不仅仅是市场份额的简单转移,而是一场深刻的产业革命,它触及了生产方式、管理理念、技术应用乃至价值链的每一个环节。在这个过程中,我们看到了政策的引领作用,资本的推动力量,以及规模经济的成本优势。

随着集团养殖的集中化,如何保障中小养殖户的利益,避免行业垄断带来的负面影响?如何在追求经济效益的同时,兼顾生态环境保护和社会责任,都是我们需要深思和解决的问题。

我们知道,养猪业从来都不是以规模论英雄。君不见,这几年不少集团猪场被迫破产或者被收购,还有几家还在生死线上挣扎。

尽管今年猪价上涨养猪业已经全面盈利,但养猪业的竞争还在继续,未来5年甚至10年,仍旧是大洗牌的阶段。而洗牌的关键,则是成本。不论规模大小,都应该立足长远,只有保持成本适中在第一梯队,才有可能真正“剩者为王”!

文章来源:猪易网

【版权说明】猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复