【导语】春节过后,进口及国产冻品猪头价格震荡上涨,这主要是由于两者供应收紧所致;且源于国产猪头产量缩减幅度大于进口猪头量,国产和进口价差逐渐拉大。另外受中国对欧洲猪肉及猪副产量进行反倾销调查消息发布影响,进口贸易商存惜售情绪,进一步对价格存利多支撑。三季度进口及国产冻品价格或维持偏强状态。

1.进口猪头震荡上涨,且与国产价差逐渐拉大

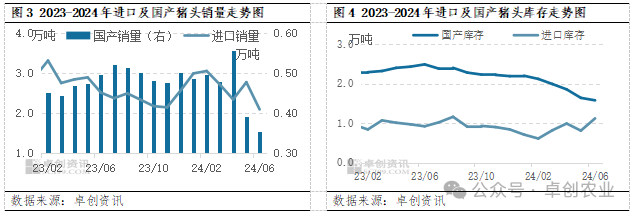

根据卓创资讯数据统计,春节过后,进口及国产猪头呈现震荡上涨走势,且3月份及6月份国产猪头涨幅尤为明显。截止到7月23日,7月进口猪头成交月均价为13147.33元/吨,较3月上涨6.60%;国产猪头成交均价在15230元/吨,较3月初涨幅达18.75%,且目前国产猪头与进口猪头价差逐渐拉大,由3月份492.38元/吨逐渐扩大至2082.67元/吨。其价格上涨主要原因在于供应减少。(备注:价差=国产冻品猪头价格-进口冻品猪头价格)

2.屠宰量叠加进口量减少,供应收紧支撑价格上涨

根据上游生猪产能推演,2024年生猪屠宰量整体或同比减少,截止到7月23日,卓创资讯监测全国重点屠宰企业生猪日均屠宰量为13.52万头,同比减少22.79%,这意味着猪头供应量减少;另外,由于生猪屠宰入库成本偏高,屠宰企业目前仍以鲜销猪头为主,微量入库,因此国产猪头产量震荡下降,截止到6月底,国产猪头产量仅有0.19万吨,较3月降0.06万吨。另外,3月份受国内生猪价格快速上升影响,进口贸易商看涨预期升温,猪头进口量增加,但4-6月份猪价上涨动力不强,且受进口成本增加等因素影响,进口贸易商谨慎采买,进口猪头量亦维持相对稳定状态,难有明显增加,卓创资讯监测6月底进口猪头量3.2万吨,和3月份处于同等水平。因此,整体来说,国产及进口猪头产量均小幅下降,供应减少,且国产猪头供应量降幅较大,支撑国产猪头价格涨幅亦较大。

3.猪头销量减少且进口库存增加

受整体供应量影响,国产猪头销量亦有所下滑,根据卓创资讯数据监测显示,6月国产冻品猪头月销0.35万吨,较3月份下滑26.45%,且目前企业积极出库,降低库容率,6月底,国产冻品猪头库存降至1.58万吨,较3月份下降0.41万吨。另外,6月进口猪头受中国对欧洲猪肉及猪副产品反倾销政策消息发布影响,进口贸易商存惜售情绪,6月份进口猪头销量环比下滑,降至2.09万吨,降幅达24.55%;且库存亦随之增加,6月底库存增加至1.12万吨,环比增加38.27%。整体来看,冻品猪头销量减少;但国产猪头销量减少对价格影响程度较小,进口猪头销量减少且库存增多,是受看涨预期惜售间接减少短时供应,对价格形成利多影响。

4.三季度冻品猪头价格或偏强

从国产猪头角度看,三季度生猪屠宰量仍或同比跌幅超20%,且高温天气,企业仍鲜销为主,因此猪头入库积极性不高,冻品猪头供应仍或减少;且夏季属于猪头的消费旺季,因此供需双方奠定国产猪头价格三季度或处于高位震荡走势。

从进口猪头角度看,6-7月份生猪价格跌后震荡上涨,或一定程度上增加进口贸易商看涨预期,但受进口成本抬升等因素影响,进口量整体下滑,因此进口猪头量或维持相对稳定状态;另外受国产猪头价格上涨拉动,进口及国产价差逐渐拉大,进口猪头价格优势逐渐显现,进口猪头订单量或增多,一定程度上对价格形成利多影响,因此进口猪头价格亦或震荡偏强,但整体涨幅有限。

(来源:卓创农业)

发表评论 取消回复