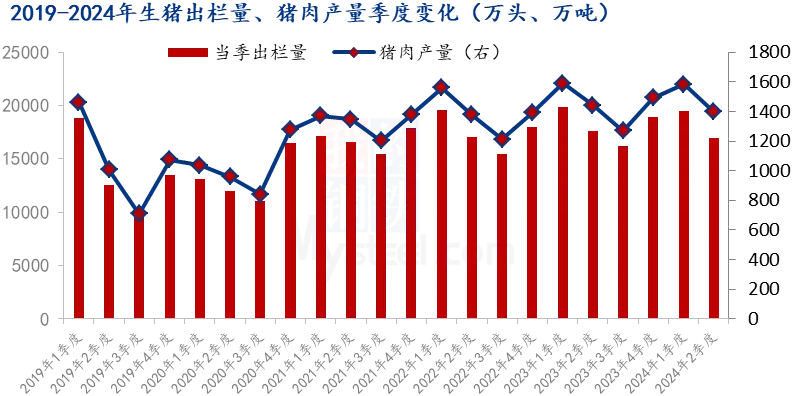

上半年,全国生猪出栏36395万头,同比下降3.1%;猪肉产量2981万吨,同比下降1.7%。上半年生猪供应下降,上半年猪价完成了一次由弱转强的“翻身战”,养殖端同比实现扭亏为盈的蜕变。但下游需求跟进乏力,屠企开工同比下降,供需双方博弈十分激烈。

根据统计局最近发布的数据来看,上半年,全国生猪出栏36395万头,同比减少1153万头,下降3.1%;猪肉产量2981万吨,减少51万吨,下降1.7%。按季度来看,一、二季度出栏量分别在19455万头、16940万头,同比下降2.23%和下降4.02%;一、二季度猪肉产量分别在1583万吨、1398万吨,同比下降0.44%和3.05%。

上半年生猪供应下降,对猪价带来直接的支撑,上半年猪价完成了一次由弱转强的“翻身战”。上半年全国生猪均价15.37元/公斤,同比上涨4.99%。养殖端自繁自养盈利131.36元/头,同比实现扭亏为盈,从猪周期角度来看,意味着新一轮周期的开启。

一、上半年生猪及猪肉供应同比减少

一方面,今年一、二季度生猪出栏、猪肉产量下降先增后降,符合季节性变化规律,一般而言一季度处于冬季和春节消费旺季,而二季度是传统淡季,养殖端也正常根据需求变化安排灵活调整供应,另一方面,今年一、二季度实际出栏和猪肉产量均同比出现下降,导致整个上半年同比供应出现下滑,这主要还是由于去年产能持续去化,包括去年三季度疫病被动出栏较多,导致今年上半年供应量出现减少。

下半年来看,三季度、四季度预期出栏和猪肉产量预计先降后升,一方面,从季节需求变化来看,三季度需求淡季,但四季度需求向好,养殖端一般正常出栏计划量会增加。另一方面,根据市场调查来看,去年12-2月,部分受损产能开始补充,配种率提升,一季度仔猪补栏也出现增多,预示着四季度供应量还会回升。但整体来看,下半年供应量也将略低于去年。

7-8月,整体生猪供应偏紧,养殖端挺价和控价能力较强,第一,散猪出栏压力不大,目前出栏意向目标价格都在18.00元/公斤以上。集团场出栏压力较轻,市场占有率提高,目前也是倾向挺价出栏。第二,当前养殖端盈利状态,短期猪价维持偏强整体,二育盈利稳健,二育操作比较活跃。综合来看,中期猪价处于震荡偏强运行区间。

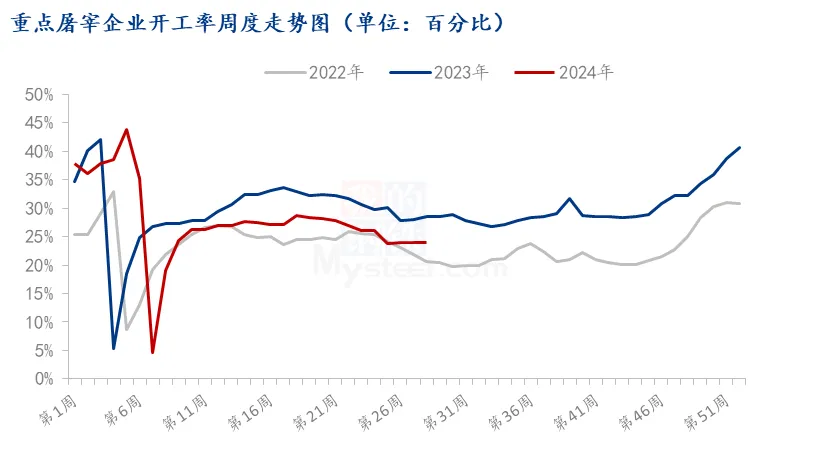

二、需求跟进乏力,屠企开工低于同期

自5月以来,随着气温升高,国内猪肉消费季节性减淡,加上其他不利原因,白条走货不佳,屠宰震荡下行。截至7月18日,国内屠宰最近一周开工率在23.74%,比去年同期低4.87%,处于明显低位水平,这也与猪肉产量较去年下滑的事实吻合。屠宰开工率处于季节性低位,但较去年同期有一定下滑,主要是受到下面因素影响:

第一,今年5月开始,毛猪价格持续走高,猪肉水涨船高,6月白条均价23.65元/公斤,同比增加32.12%,截至7月19日,全国白条均价24.56%,同比高37.05%,涨幅有所扩大。白条持续相对高位区间运行,对消费带来一定抑制,是开工低于去年同期的重要原因。

第二,传统牛羊类价格下滑,与猪肉价差缩小,对猪肉替代品影响增大。根据统计数据来看,上半年,全国猪牛羊禽肉产量4712万吨,同比增加29万吨,增长0.6%。猪肉产量2981万吨,减少51万吨,下降1.7%,但牛肉产量328万吨,增加12万吨,增长3.9%;禽肉产量1182万吨,增加70万吨,增长6.3%。可以大致看出,整体肉类消费仍稳中有增,虽然猪肉产量下降,但其他肉类整体有所增长,对猪肉带来替代。

第三,自去年开始,屠企持续亏损之下,偶尔春节前后阶段性盈利难以弥补较长亏损,屠企承受压力不断加重,被动缩量开工为主,部分也出现停宰现象。

7-8月是消费传统淡季,预期开工不足局面还会持续,预计到9月之后,随着气温转凉,学校开学、中秋节国庆临近,需求或慢慢好转。

综上所述,目前买卖双方仍处于胶着博弈中,而且养殖端仍占据上风,集团控价能力较强,二育灵活进出短期仍然活跃,中大猪偏少价挺等,对猪价有较强支撑,屠企处境仍较被动,7-8月预计生猪均价还会有小幅提升,但也受到需求跟进不足的牵制,中期供需双方心态博弈更加激烈,猪价震荡波动或较频繁。(综合我的钢铁网、网络整理等)

【版权说明】猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复