2024年1月屠宰毛利延续低位状态,叠加企业库存高位的压力,企业多意向进行猪肉冻品库存的去化。但因市场需求有限及相较鲜品替代优势不足,1月冻品库容率去化程度有限。2月企业或仍积极出库,但市场需求端利空因素仍存,猪肉冻品库存或难以迎来大幅去化。

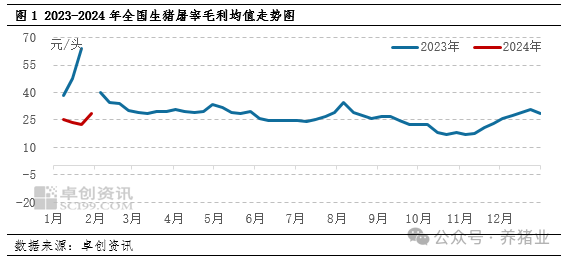

2024年屠宰毛利依旧低位,企业多意向春节前积极出库冻品

2023年年内终端猪肉需求虽有恢复,但进程相对缓慢。供应增幅大于需求增幅,猪肉行情不佳,毛白价差亦持续维持偏低水平。肉市行情不佳,且消费未完全释放,批发商盈利空间缩水,压价心态增强,冒白价差缩水,企业盈利情况较不乐观。

2024年1月,月内多数时段处于冬至及春节备货高峰的过渡期,因冬至消费高峰期已过,而春节备货集中阶段暂未开启,猪订单走货速度一般,屠宰企业实际成交情况或有所让利。虽下旬猪肉价格虽有一定程度的回暖,但对毛利的提振时间较短且力度有限。根据卓创资讯监测数据显示,2024年1月全国重点屠宰企业屠宰毛利平均值25.08元/头,环比跌幅11.45%;同比跌幅49.98%。在扣除人工、水电、速冻、包装、社会冷库租赁费等固定成本后,屠宰端净利润基本为负值。

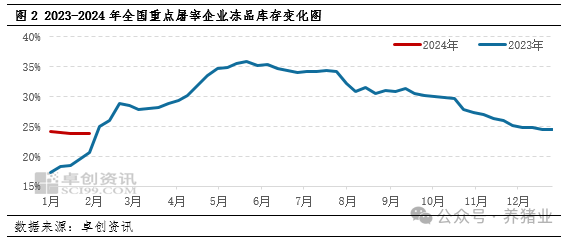

1月冻品库容率去化节奏不快,降幅有限

根据监测数据显示,截至1月末,卓创资讯监测全国重点屠宰企业冻品库容率为23.81%,较12月下降 0.64个百分点,较去年同期上涨5.53个百分点。

屠宰企业为缓解经营压力,多数企业减缓主动入库节奏,多意向清库、减压,且临近春节,有一定回转资金意向,出库积极性普遍较高。但因鲜品猪肉分割品供应相对充足。且冻品下游多为食品加工企业,鲜品渠道另有餐饮团膳、农贸及商超零售等,冻品相较其他猪肉分割品而言并不具备较强且较为持续的替代优势。叠加月上中旬尚未进入终端集中春节备货环节,部分鲜品滞销白条被动分割入库,减缓了冻品的去化节奏,因此月内冻品库容率降幅有限。

进入2月,多数屠宰企业出库压力仍然较大,其挺价意愿不乏减弱,冻品库存量或继续减少。但春节过后终端则多以消化家庭库存为主,冻品订单销售速度不快,冻品库容率降幅或有限。

文章来源:卓创资讯

【版权说明】猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复