提到猪肉,每一个中国人都有着很强烈的情感连接。我国的生猪养殖有着悠久的历史,自新石器时代以来就首先完成了野猪的驯化,商周时代已有生猪舍饲的记载,中国人养猪和吃猪肉的习惯一直延续至今。自古有云“室中有豕为家字”,对中国人而言,猪肉不仅仅是果腹充饥的能量来源,并且还镌刻在汉字上,在每个人的心中打上了深深的文化烙印,有猪肉的地方就有家。

一、生猪行业简介

我国的养猪行业虽然有着悠久的历史,但现代化养猪的起步相对较晚,直到新中国成立后才有所发展。从新中国成立至今,伴随着粮食产量、养殖技术、以及居民收入水平的提高,我国生猪产量稳步提升。回看我国生猪发展的历史进程,主要经历了以下四个阶段:

第一阶段,统购统销阶段(1949-1984)。生猪生产实行“调五留五”政策,主要特点是养殖规模小、生产水平低、产品短缺,种、料、药和技术服务等处于起步阶段,生产和消费实行计划分配。

第二阶段,市场化初期增长阶段(1985-1995)。1985年中共中央、国务院发出《关于进一步活跃农村经济的十项政策》,逐步取消生猪派养派购,实行自由上市,随行就市,按质论价,生猪购销政策放开。

第三阶段,产业结构转型阶段(1996-2007)。1998年以来,生猪养殖从以数量增长为主逐步向数量质量并重、优化结构和增加效益为主转变,主要特点是生猪养殖开始向优势区域集中,产业整合速度加快,更加注重质量安全和可持续发展。

第四阶段,产业现代化升级阶段(2008年至今)。2005年以来,生猪养殖规模化、标准化水平大幅提升,良种覆盖率逐步提高,现代生猪产业转型升级步伐加快。

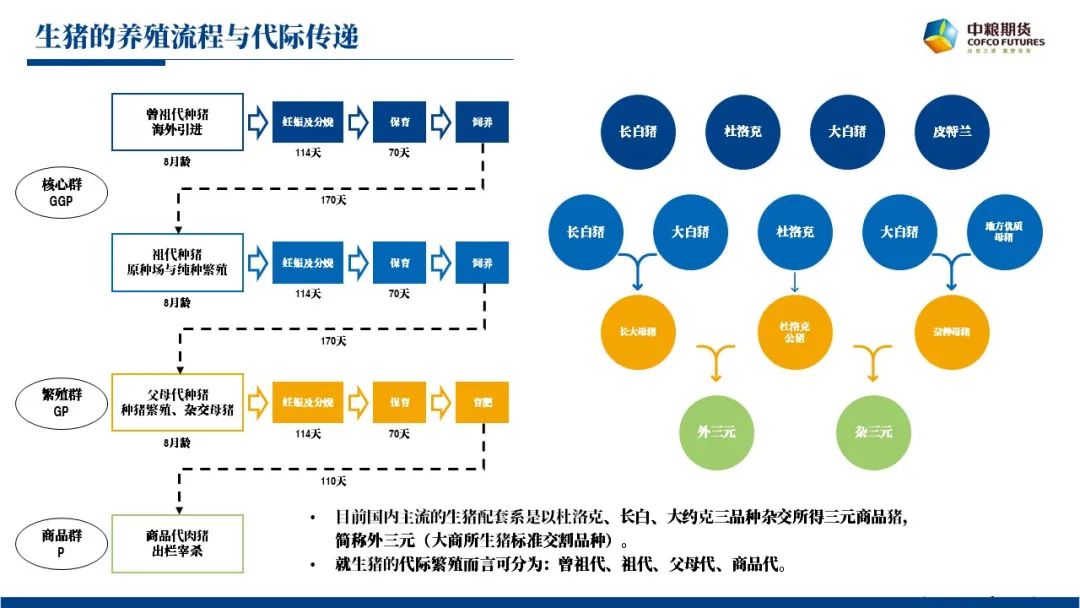

随着产业转型加快,规模化、标准化水平提升,我国生猪品种从土杂猪不断向标准配套系品种发展。当前我国生猪品种以“杜长大”的外三元品系为主,该品系具有体型大、生长周期短、饲料回报率高、瘦肉率高、经济效益明显等优势。

二、生猪产业链上下游介绍

我国生猪产业链主要分为前端、中端和后端三大部分。产业链前端主要包括饲料环节和动保环节,产业链中端主要为养殖环节,产业链后端主要包括屠宰、肉制品加工和渠道环节。

1、饲料环节

饲料环节的投入品主要包含能量类原料、蛋白类原料和营养添加剂等。产出品按营养成分可划分为预混料、浓缩料和配合料,按照饲喂动物可划分为猪料、禽料、水产料和反刍料等。近年来我国饲料行业稳步发展,总体规模不断提升,规模企业市场占有率提升,行业进入提质整合阶段。2022年全国饲料产量3.02亿吨,其中预混料产量652万吨(占比2.16%)、浓缩料产量1426万吨(占比4.72%),配合料产量2.80亿吨(占比92.71%),从饲喂动物来看,猪料占比44.99%、禽料占比40.16%、水产料占比8.36%、反刍料占比5.35%。

2、动保环节

动保环节主要包括兽用原料药、兽用药物制剂、兽用生物制品、兽用功能添加剂等。兽药行业正处于优胜劣汰、整合加速的阶段,农业农村部2020年4月21日发布《兽药生产质量管理规范(2020年修订)》要求所有兽药生产企业在2022年6月1日之前达到新版兽药GMP要求。截至2022年底,共有1273家企业通过新版兽药GMP认证,相比上年减少20%。兽用生物制品主要以兽用疫苗为主,2013年至今兽用疫苗销售份额占比均超过85%,兽用疫苗主要以猪用和禽用疫苗为主,2021年二者合计占疫苗销售额的87.04%。伴随着养殖行业不断规模化、集约化,生物安全意识不断提升,兽用生物制品行业规模不断增大,市场集中度不断提升,年销售额从2010年的62.13亿元,增长至2021年的170.18亿元。截至2021年行业生物制品生产企业已达137家,其中大型企业31家(市占率80.40%)、中型企业76家(市占率19.44%)、小型企业30家(市占率0.16%)。

3、养殖环节

养殖环节主要包括种猪繁育和商品猪养殖环节。从商品代养殖模式来看,行业分为自繁自养模式和育肥模式。从养殖规模分布来看,行业分为大型养殖公司、中型规模养殖场、散养户。截至2023年7月,大型养殖场出栏占比25.70%,中小养殖场出栏占比39.40%,散养户出栏占比34.90%。大型集团养殖企业养殖模式主要分为自繁自养与公司+农户模式,中小型养殖场以及散户主要采用自繁自养与外购育肥模式。从传统来看外购育肥模式主要以仔猪育肥为主,近年来猪价波动走强,生猪养殖投机属性增强,部分仔猪育肥户逐渐转型为二次育肥户。

4、下游环节

下游环节主要分为屠宰、肉制品加工等环节。屠宰行业主要经营方式为收购商品毛猪,向下游出售白条猪或者分割肉品。受到传统饮食习惯的影响,我国猪肉消费主要以鲜肉为主,鲜肉消费主要以热鲜肉为主。随着消费升级以及冷链物流等渠道的拓展,冷鲜肉消费占比正在逐步提高。从行业集中度看,我国屠宰行业存在行业集中度低,产能利用率低的问题,截至2022年末,我国屠宰行业CR5大约为7%左右,未来仍有规模化、集约化提升的空间。肉制品加工行业具有附加值高,毛利率高的特点。近5年,肉制品加工规模大约增长20%,销售额大约增长29%。其中高温肉制品市占率较高,低温肉制品增速较快。低温肉质品具有更健康且口感更好等优势,是肉制品加工的发展的主流趋势。此外,预制菜行业在近几年快速发展,具有广阔的市场前景。

三、行业竞争格局变化

2019年非洲猪瘟爆发,行业进入到加速整合的阶段,2019-2020年行业首先经历了高猪价的红利期,2021年至今行业陷入产能过剩的泥潭,正在面临产能去化的考验。在此期间,行业格局发生了如下变化:

1、行业集中度、集约化程度提高

生猪行业在经历了2019年爆发的非洲猪瘟洗礼后,行业集中度显著提高,2022年全国前20养殖企业共计出栏生猪1.68亿头,较2019年提升1.1亿头,生猪出栏占比24%,较2019年提高约13个百分点。在行业规模化提升的过程中,企业生产效率逐渐提升,新的龙头企业开始崭露头角,一跃成为全世界出栏量最大的猪企。除了规模的提升,行业集约化程度也在提升,饲料企业不断扩大养殖规模,养殖企业开始向下游布局屠宰,屠宰企业向上游控制猪源。

2、资本开支加速

2019年至2022年,全行业养殖企业共计投入超过3000亿元用于资本开支,其中大部分的资金用于猪场的建设。资本开支的规模是2010年至2018年全行业资本开支总和的2倍以上。在巨额资本开支下,行业的猪场开始过剩,企业的经营效率出现明显下滑。2010-2018年,根据上市公司数据测算,行业累积资本支出回报率超过60%,而2019年至2022年行业累积资本回报率不足20%。

3、负债水平上升

2010-2018年行业资产负债率整体处于良性的水平,行业在市场周期的调节中资产负债率维持在40%~50%之间上下波动。2019年的非洲猪瘟让行业看到了潜在的高猪价机遇,在本应该进行资产负债表修复的年份进行了超负荷的扩张,自此行业资产负债率进入到持续上升的状态中。截至2023年3月末,行业平均资产负债率已经超过65%,部分企业资产负债率在80%以上,极个别企业甚至已经超过了100%。全行业面临着很大的负债压力。

4、养殖成本分化

在非洲猪瘟之前行业养殖成本整体处于高度粘合的状态。非洲猪瘟爆发后,受制于高质量种猪和仔猪资源的匮乏,行业自繁自养和外购仔猪成本分化,行业正式进入成本分化时代。2021年,虽然非洲猪瘟开始得到控制,但行业短期规模扩张过快,管理水平尚未跟上,导致行业成本曲线并未快速收敛,规模不经济的问题开始显现。目前,行业中龙头企业和散户成本水平在16元/kg以下,多数集团场成本在16-18元/kg之间,落后集团场成本在18-20元/kg之间,部分企业成本在20元/kg以上。

5、区域差异缩小

2019年非洲猪瘟发生之前,南北生猪价格存在明显差异。在后非瘟时代产能恢复的过程中,北方地区产能去化明显,南方地区产能增幅较大,尤其是西南地区,四川、云南产能恢复尤其明显,南北价差逐渐缩小,生猪市场逐渐呈现出“全国一盘棋”的状态。

6、资金关注度提升

2021年1月8日,生猪期货正式挂牌上市,标志着生猪行业进入到期现结合的时代,市场资金关注度迅速提升。生猪期货的价格发现功能将市场预期显性化,对于现货市场经营节奏起到了一定的改变作用。另外,近年来自媒体的兴起,导致市场一致性的预期更容易形成。近年来行业集中性压栏和二次育肥现象逐渐增多。

7、高成本环境运行

2020年至今,受到双峰拉尼娜,美联储大规模放水,叠加俄乌战争的影响,大宗商品原料价格大幅上涨,近年来生猪行业持续在高饲料成本的环境中运行,在行业产能过剩的大背景下,进一步增添了生猪行业的压力。

8、替代性动物蛋白增量

2019年由于非洲猪瘟带来了猪肉产能的损失,肉类消费替代性需求转好。2019年至今,其他动物蛋白的产量均处于增长的趋势当中。牛肉、羊肉、禽蛋、水产品、乃至奶类产量均稳步提升,禽类产量增加尤为明显。在生猪产能快速恢复的过程中,消费端没有快速提振的状态下,当前我国动物蛋白过剩的局面已经开始显现。

9、消费的不确定性

经历三年疫情的煎熬,我国当前正在处于后疫情时代消费复苏的过程之中。但目前消费复苏的路径存在很大的不确定性,以及全球大的经济格局的变动对于宏观消费有何影响,尚且未知。此外,对于猪肉消费而言,人口增长转负,人口结构不断向老龄化转变,以及人们饮食观的不断转变,从长期趋势来看,猪肉消费会逐渐向其他更为健康的动物蛋白不断转变。

当前的生猪行业正在面临历史未有之复杂局面,我们简单将其概括为:产能过剩,红海竞争。未来的生猪行业将面临规模化企业与散养户的竞争,规模化企业之间的竞争,行业将进入到拼成本、拼资金、拼生物安全、拼技术、拼人才、拼管理、拼附加值等多方面的综合实力激烈竞争的时代。

四、行业投资逻辑

1、生猪行业的周期属性

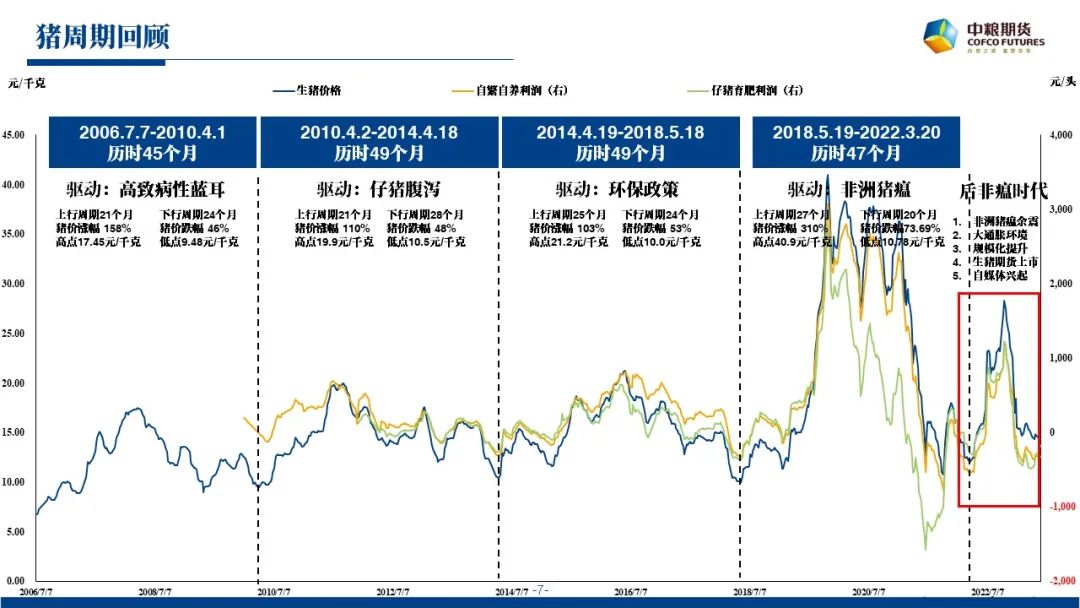

生猪行业是一个非常典型的周期性行业,传统的猪周期一般会经历4年左右。周期的齿轮传导是一个“价格—利润—产能”三者互相咬合的过程,在齿轮传导顺畅时,周期会呈现出对称性、稳定性,而产业格局的变化会使得周期与标准状态偏离。比如,成本的分化会阻碍价格向盈利的传导,疾病的损失会影响盈利向产能的兑现,规模化的提升会影响亏损向母猪的淘汰,二次育肥的出现会改变猪价的波动属性。

2、核心因素在于供给

猪肉消费整体为刚需性消费,消费整体稳定且具有明显的季节性特征。相较于消费端而言,供给端是一个快变量,对于猪价的核心研究应该主要落脚于供给。猪肉产量=能繁母猪存栏量×MSY×体重。其中,能繁母猪存栏量是最重要的前置指标,能繁母猪的环比变化对于未来10个月后生猪出栏变化会起到决定性影响。MSY的影响也非常重要,影响MSY的因素有窝均产仔数,各阶段成活率,年产胎次等,对于其中每个子因素的影响因素又有很多。体重的影响在近年来尤为重要,相比于能繁母猪调节的滞后性,MSY的相对稳定性,体重在供给端是一个可以边际调节的变量。需要注意体重具有供给和库存的双重属性,减供给的同时会伴随库存的抛压,猪价的上涨会滞后于供给的减少,反之亦然。

3、政策因素至关重要

我们对于生猪行业的研究,既要关注无形之手,也要关注有形之手。一方面,猪肉消费关乎国计民生;另一方面,猪肉价格是宏观经济的重要影响指标,因此维持生猪价格稳定运行是一项重要的政策目标。当前政策以猪粮比、能繁母猪存栏量和精瘦肉零售价为核心指标构建了猪肉储备预警调节机制,设置了过度上涨、过度下跌三级预警线,以此为基础进行收放储调节,各地方政府也分别建立了地方储备调节机制。

五、生猪行情展望

在当前“产能过剩,红海竞争”的行业格局下,行业的参与者面临的是生与死的抉择,在经历了漫长的亏损煎熬,主动出局几乎已无可能。短期的大猪断档,以及后续的消费旺季在今年下半年会给生猪行业带来一丝喘息的机会,但在大的产能过剩背景下,未来行业会再次进入到去利润→去体重→去现金流→去母猪,甚至到去固定资产的过程当中,产能去化的完成仍然需要时间的积累。

【版权说明】来源:中粮期货研究中心等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复