在前面两篇文章中我们对2022年生猪产业进行了简单的回顾。当然,大家更关心的是,2023年,生猪产业有着怎样的发展趋势?从这些趋势中我们能寻找到哪些机遇?又有哪些风险?文末附2022年四季度生猪行情预测!

2023年生猪产业的发展趋势

我们都知道,影响生猪行业的不确定因素有很多,尽管我们有统计数据作为参考,但没有人能确切知道究竟全国养了多少头猪?而这些不确定因素又会影响生猪的价格。所以,没有人能完全预测的准确,但是我们依然要预测,因为预测的目的是从这些不确定因素中去寻找确定的方向,从而更好地去发现未来一年的机会,同时也能从一定程度上规避风险。

趋势一:2023年“猪周期”依然处于上行周期。2023年,生猪养殖行业依然会处于上行周期比较顶部的一个位置,生猪养殖整体的价格水平或将不会太低,也就是说,对2023年的预期相对而言是比较乐观的。

趋势二:价格中枢上移。尽管是上行周期,价格相对处于高位,但并不一定是超高水平!这是因为什么呢?就是我们在前面提到的,随着养殖成本在不断抬升,生猪价格的中枢也随之在提升。

我们知道,在2018年以前,中小散户的养殖成本大概在6元/斤的水平,而现阶段普遍的养殖成本都在8.5元/斤上下,成本控制好的企业能够达到7.5~8元/斤,而产能释放中的企业,甚至有9~9.5元/斤的成本。因此,对应的生猪价格一定要比成本价格水平高,这是价格中枢上移的最根本的因素。

趋势三:利润水平可观。相对来说,由于2023年是价格周期相对顶部的一年,因此,整体养殖利润的水平依然是比较乐观的,而下游的屠宰企业利润或将被削弱。

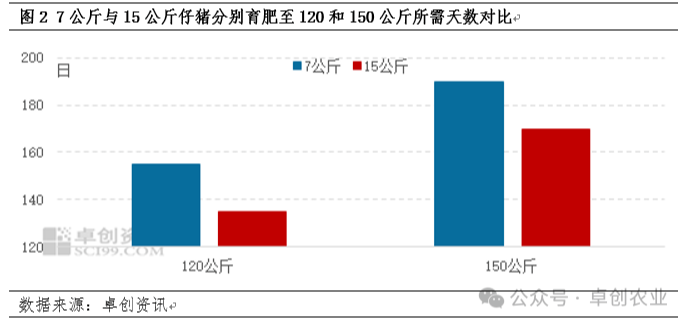

趋势四:行业集中度进一步提升。在未来更长的时间周期中,生猪行业的集中度还会进一步提升,这从很多规模企业的未来发展规划和年报中就可以体现出来。预计未来五年我国TOP10的规模养殖场出栏量占比可能会提升至30%甚至更高的水平。

趋势五:周期转变。驱动“猪周期”的根本因素将从利润向成本转变,而不变的是生猪行业依然是一个周期性运行的行业。在养殖技术水平没有显著提升的条件下,“猪周期”的时间跨度不会有明显缩减,依然维持在45~49个月左右。

2023年,生猪养殖的机遇在哪里?

在探讨了发展趋势后,对于我们养殖户和屠宰企业而言,又有什么样的机遇?

机遇一:增产/进驻。由于2023年盈利依然比较丰厚,这或将促使更多的人选择进入行业,甚至是增加自己的产能。需要提醒的是,我们常说“家缠万贯带毛不算”,生猪养殖是一个重资产行业,所以依然要稳扎稳打,而不盲目扩产。

机遇二:“修炼内功”。由于具有客观的利润,就需要我们利用好这个机会,将其转变为提升技术的最佳契机,当养殖技术水平提升了,成本自然就下降了,这样才能在行业发展中走得更加扎实和稳健,才能更好提升养殖利润。

机遇三:提升行业壁垒。我们都知道,现在进入生猪行业要求依然很低,也正因为如此,每每在猪价上行阶段,就有很多外行进入。如果我们的技术、人力管理的壁垒建立起来了,才能更好防止别人“抢饭碗”。

机遇四:跟进的步伐。在跟进的步伐中应该按照自己承担风险的实际情况进行调整,不冒进也不能错失机会。

2023年,生猪养殖的风险在哪?

有机遇就有风险,在我们发展的规划中,其实存在很多风险。首先,猪病疫情会在一定程度上给行业造成损失,在发生严重的情况下甚至会引发周期的改变,上轮“猪周期”就是对我们最深刻的教训。其次,环境和人力资源以及周期所带来的的市场价格波动的风险;第三是我们的生猪产品是否适合下游消费;第四是管理者的管理水平和现阶段的决策是否正确。

最后一点是对政策的把控,因为我们国家一直实施和执行稳供报价的政策,在价格过高时,会通过放储来抑制价格快速上涨,而在价格过低的时候,会通过收储以及出台一系列促进养殖的政策。

四季度生猪价格行情走势如何?

在十月份之前,业界对十月份的猪价预期是比较弱的,但是在十一假期,猪价就涨到了一个较高的水平。发生这种情况其实也是一种正常现象。因为在十一假期之前,就有很多养殖户和规模企业提前出栏了部分生猪,同时在十一假期期间规模养殖场的出栏计划就比较少,在供应趋紧的大前提下进一步缩减了供应量,所以猪价就出现了明显上涨。

在猪价上涨的过程中,又有很多养殖者在寻找新的机遇,看好四季度的行情!在此预期之下,一部分养殖户进一步进行压栏增重和二次育肥,反过来更是减少了供应,然后就导致生猪价格处于一个比较高位的水平。同时,猪价处于高位也会推动更多的从业者进入行业。这就是十月份猪价水平整体偏高的根本原因。

但从供需格局出发,目前的价格水平施没有显著的下游需求支撑,也就是说其实是提前透支了未来一部分的需求和供应。从这个基础出发,我们再来预测一下11月及12月的猪价走势。

进入11月份以后,随着南方市场腌腊旺季的逐步到来,包括北方的灌肠操作,需求将在一定程度支撑猪价的高位,所以,11月份猪价的整体水平应该仍然处在较高的位置。整体猪价水平或将和10月持平甚至更高,但也不会有太高的表现,毕竟养殖户预期出栏的时间节点就是11月和12月份以及春节前的消费旺季。

随着养殖端对于二次育肥和压栏增重的逐步出栏,市场的供应就会增多,12月份到冬至以后,腌腊就基本接近尾声,需求对猪价的支撑力度就会减弱。因此,12月份猪价运行的整体趋势要相对弱一些,但也不应特别看低,毕竟除了有成本支撑外,还有消费旺季的加持。

需要提醒的是,养殖户应重点关注猪病疫情和天气的变化情况。如果温度偏高,不适宜腌腊,腌腊时间可能就会往后推迟,在一定程度上会转移需求的时间节点。

对于春节前的价格走势,根据往年的趋势,其实每年春节前的价格都呈现出短线下滑的趋势,但由于春节前下游屠宰企业存在集中备货的操作,需求提振的速度非常快,对价格有一定的托底作用,所以猪价下滑的空间比较有限。

深度盘点(一):2022年生猪行业,都有哪些“变”与“不变”?

深度盘点(二):2022年,是谁驱动了生猪产业的“变”与“不变”

(来源:网易)

【版权说明】猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复