【导语】 母猪及仔猪供应量在一定程度上代表未来生猪出栏量,猪周期下行阶段母猪群体结构也不断更替,现阶段二元与三元比例如何?仔猪价格随着猪价下行,逼近成本线背后是否意味生猪产能或面临进一步释放?本文将详细解答。

1.三元母猪逐渐被替代

图1

如图1所示,非瘟发生后,生猪及能繁母猪存栏受损,造成猪价快速攀升,养殖场为快速获取利润,纷纷将三元母猪留种生产,2019年上半年三元母猪比例高达80%以上,后随着养殖场外采二元母猪数量增多,加之三元母猪产能低下,养殖场开始逐渐淘汰三元母猪。据卓创数据监测,截至2020年2月份,二元母猪比例止跌回弹,后期持续增加;截至5月份,全国能繁母猪二元与三元比例75.6%:24.4%。

同时据卓创资讯对湖南省份调研,现阶段大型规模养殖场母猪存栏中基本以二元为主,鲜有三元母猪;部分中小型规模养殖场中,二元与三元比例达75%:25%,且猪价持续下滑,企业加速淘汰三元母猪,预计2021年年底二元比例达90%以上。

2.仔猪外采量逐渐减少

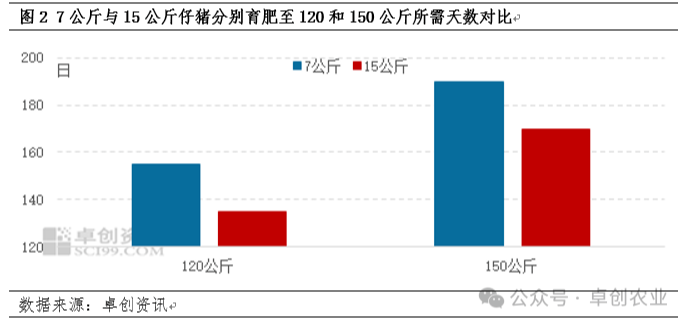

图2

非瘟发生后,养殖场存栏量减少,加大仔猪采购量,造成仔猪价格快速上涨;2020上半年年仔猪价格均处于高位盘整状态,维持在1500-2500元/头之间,下半年随着规模场外采量减少,仔猪价格开始下滑;2021年受北方非瘟疫情影响,部分养殖场及散户“清栏”,其补栏量增大,仔猪价格再次冲高至1655元/头。随着仔猪供应量增多,猪价持续下滑,业者看空后市,仔猪补栏积极性减弱,仔猪价格持续下跌,且跌速较快,截至2021年6月17日,全国7公斤仔猪价格跌至592元/头,同比跌幅高达65.04%,逼近仔猪成本线。

3.生猪产能或进一步释放

目前二元后备母猪及仔猪市场成交量较少,养殖场销售有阻力,部分选择压低价格出售,部分选择自育自养。二元母猪比例增多加之仔猪价格下滑,背后意味着商品代生猪出栏量的增加。据卓创资讯调研统计,猪价虽以跌破成本线,但养殖场并未开始消减产能。从未来走势来看,生猪产能或进一步释放,部分企业认为养殖盈利的两大核心竞争力在于成本控制和行情研判,未来生猪价格或继续走低,猪周期下行阶段仍未结束,养殖企业或面临洗牌,逐渐趋向产业链一体化方向发展。

发表评论 取消回复