蛋鸡市场分析系列——库存篇

【导语】 1月供需关系发生改变,淘汰鸡出栏量尚可及新开蛋鸡数量有限,在产蛋鸡存栏量继续降低,而经销商购销心态博弈直接影响各环节库存的增减,1月份生产、流通环节余货先减后增。

卓创资讯对全国主产区47个重点市场进行库存统计,1月中上旬受供大于求缓解及公共卫生事件影响,市场购销氛围得到较明显提升,终端消费者备货心态增强,生产流通环节多无余货,如图1所示,1月中上旬,生产、流通环节库存缓慢降低,生产环节无余货,养殖户惜售,流通环节余货多在1天左右,河北等部分地区流通不畅库存增至4-7天后缓慢消化。而随着蛋价涨至高点,养殖户惜售挺价意愿仍强烈,但终端高价难销,余货显现价格被动上涨,贸易商拿货意愿陆续降温,1月下旬蛋价出现明显下滑,“买涨不买跌”影响市场购销氛围,生产、流通环节余货多在2天左右,东北部分地区高价停收,生产环节库存4-7天。截至1月29日,生产环节平均库存2.03天,较1月1日降幅达33.55%; 1月29日流通环节平均库存1.41天,较12月1日增加51.61%。

图1

蛋市偏强后回落,生产、流通环节余货先降后增

根据卓创资讯调研统计,近几个月在产蛋鸡存栏量持续下滑,鸡蛋货源供应能力降低,且饲料等原料成本攀升,养殖利润缩水刺激鸡场惜售盼涨,再加上受公共卫生事件影响,局部交通运输不畅,消费者需求阶段性提升,流通加快蛋价涨幅明显,1月中上旬生产、流通环节余货不多。而随着蛋价的持续且强势上涨,终端对高价货源的接受能力逐渐收窄,被动上调批发价格,贸易商余货消化缓慢,参市意愿降低,中下旬产销区库存出现明显增加。综合来看,1月份生产、流通环节库存环比增加。1月份生产环节平均有1.55天库存,环比12月增加4.73%;流通环节平均有1.04天库存,环比增加10.64%。

生产环节库存分析

1月份饲养成本增加,新开产蛋鸡数量有限,养殖单位普遍抵触低价成交,月上旬几无余货,月下旬终端高价难销,贸易商采购谨慎,生产环节库存明显增加。其中东北、河北等地区受公共卫生事件影响,交通运输不畅,局部库存增至4-7天,临近月末河北库存已基本恢复正常。截至1月29日,生产环节日度平均库存有2.03天,较12月末增加32.68%。

流通环节库存分析

1月上旬受“买涨”心态及公共卫生事件影响,食品企业及终端消费者备货愿意提升,市场走货加快;而中下旬蛋价下滑幅度较大,产销价格倒挂,流通环节余货增加。截至1月29日,流通环节日度平均库存有1.41天,较上月末增加48.42%。

图2

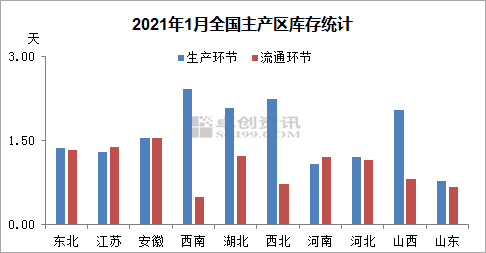

截至1月29日,全国主产区重点市场库存情况如图2所示,全国主产区库存较12月出现较为明显的增加,生产环节月度平均库存多在1.20-2.30天,西南、西北地区受制于地域特性及购销习惯,月度平均库存多处全国高位,平均在2.28-2.41天;流通环节则多为1.23天左右。其中安徽、东北地区库存增加幅度较大,主因蛋价波动较大,市场在1月中下旬走货不畅,终端采购心态极低,整体库存消化缓慢。目前来看,蛋价降至阶段性低位,市场仍存不确定性因素,内销支撑有限且临近传统春节,库存或难明显改善。

根据卓创资讯调研了解到,2月份恰逢传统农历春节假期,市场购销氛围偏淡,流通减慢,库存或呈现缓慢增加的局面,2月中后期随着市场流通缓慢好转,库存或缓慢流通,因此预计2月份生产环节余货多在2-4天,流通环节余货多维持低位。

发表评论 取消回复