生猪小散抵触补栏? 事实可能并非如此

【导语】 2020年中国猪市经历了多轮的深度涨跌,生猪养殖单位的补栏热情是否始终如一,本文将通过一组数据来简单说明。

2020年已接近尾声,回顾近一年来的行情,国内猪价曾攀升过“40元”的高峰,亦经历过“12元”的低谷,但整体来看,养殖单位的盈利水平仍是较为可观的。在如此高回报的盈利之下,散户对后市的看法是否改观?复养积极性是否提升?我们来看下面一组数据。

图1

据不完全数据统计,目前我国有37万家在业、续存的生猪养殖企业,在近一年的时间里,我国新增了数万家与生猪相关的企业,其中8成左右为个体企业,2成左右为大型龙头企业,而这些新增企业主要集中在四川、云南、山东、河南等地。

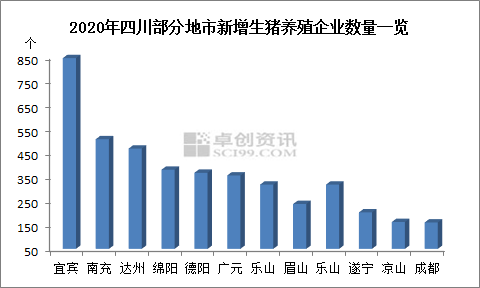

图2

从以上新增企业的省份排序来看,浙江、福建、海南等作为传统销区,且环保监管较为严格的省份,新增的生猪企业的数量屈指可数,其中海南尚不足100家,浙江也仅在400家左右;而传统养殖、消费大省(山东、河南、四川、湖北等)仍是行业内的中坚力量,无论是养殖还是屠宰,企业新增数量居于前列,其中四川在上述省份中无论是总企业数量还是养殖企业的数量均位列第一。

图2

由于身处西南腹地,四川遭遇非洲猪瘟的时间相对较晚,但产能受损依旧严重。据官方数据显示,2019年四川生猪出栏量4852.60万头,较2018年降幅高达26.90%,但据卓创调研来看,2019年四川去产能幅度将近50.00%,散户复产接连受挫,及至2020年初,小散补栏热情依旧较差。但随着龙头企业开始重资布局西南市场,中小规模场乃至散户追逐政策红利,试探性迈出复产第一步,宜宾、南充、达州、广元、绵阳、乐山成为近一年来四川新增猪企排名前列的地市。据不完全统计,宜宾新增生猪养殖企业数量高达800多家,成都、凉山等地由于拿地成本较高或地势复杂等诸多条件限制,增量较少,仅100多家左右。

当然,上述数据只是侧面反映养殖单位补栏积极性提升的佐证之一,实际的猪场空栏率我们不得而知,但就目前四川乃至全国生猪复产、扩产的情况看,2021年生猪出栏量或明显增加,而且龙头企业和中等左右规模场占比将有所提升。

发表评论 取消回复