【导语】进入冬季以来,北方市场猪瘟疫情趋于严重,12月第二周卓创资讯深入苏皖市场进行实地调研。苏皖地区作为国内典型的销区市场,上半年随国内复产节奏加快,规模企业供给能力亦在不断提升,那么未来养殖结构又将有何种变化,苏皖地区的“供给自由”能否实现?未来行业发展趋势又将如何?

1.地处主销高价区,猪源自给能力较差

图1

图1

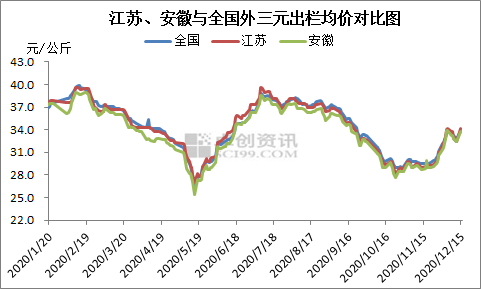

由上图可以看出,2020年至今苏皖地区生猪市场整体呈现高位震荡走势。前期受非洲猪瘟疫情影响,当地产能大幅削减。2020年生猪存栏基数较低,加之生猪周期性恢复相对缓慢,局部零星疫情不断,生猪价格虽震荡回调,但整体波动空间不大。江苏、安徽市场处于南北衔接地带,其北临生猪主产区山东,西临外调大省河南,东临销区上海、浙江。市场既受北方猪价牵制,又受主销区市场拉动。

图2

图2

江苏作为国内典型的销区之一,其自身存栏量不高,2018年生猪出栏量占国内总出栏量3.86%。2019年受行业去产能影响,生猪出栏同比下滑28.3%至1921.8万头,省内出栏占比下滑0.33个百分点,仅为总量的3.53%。安徽整体生猪年出栏量略高于江苏地区,2018生猪出栏量为2837.4万头,占国内出栏总量4.04%。2019年安徽省生猪出栏量约2598.0万头,同比下降8.44%,但在国内出栏总量占比增长0.33个百分点至4.77%。

图3

图3

江苏地区外来人口众多,市场消费拉动较为强劲。疫情前外省供给占比达45%-50%。疫情过后猪源紧缺,局部外供量超60%。安徽地区疫情过后生猪存栏亦有明显下滑,猪源紧缺,与北方价差不断扩大,上半年外省流入量近30%。苏皖市场地域位置优越,道路运输顺畅,山东、河南产区市场,其毛猪流入比例高达15%-20%;其次为低价区东三省;另外河北、西北等地猪源流入亦较多。苏皖地区猪源外调较少,仅有部分大体重猪源流入浙江、广东。

2. 卓创资讯实地调研分析

供应端:苏皖地区最早出现疫情时间为2018年9月份前后,经过近一年疫情洗礼,生猪产能受损严重,市场整体去产能幅度达60%-70%,局部散户去产能高达80%以上。2019年5月份前后江苏地区养殖场开始尝试复产,但成功率不高。据调研,2019年8-9月大场开始集中扩产留种,三元商品代母猪近九成留种。进入2020年规模企业加大仔猪及二元母猪采购量,产能优化步伐加快。但散户资金及防控能力有限,加之局部零星疫情,市场整体复产节奏相对缓慢。规模企业加速收购或提升与散户合作放养力度。

疫情形势:现江苏非瘟疫情相对平稳,多为点状零星发生。前期受当地保供任务影响,规模养殖场生猪集中出栏,预计2021年1月份当地生猪出栏继续上涨幅度有限。安徽地区11月份非洲猪瘟及常规疫情再起,局部口蹄疫及呼吸道等综合疫病明显,部分育肥猪场产能受损明显,(90-100公斤)猪源出栏量增多;但据调研,当地能繁母猪存栏整体影响不大。综合来看,随2020年头部企业快速投产及扩张,年内生猪整体产能恢复整体在60%-70%。

需求端:上半年受双疫情影响,屠宰企业开工率较去年同期大幅下滑。进入11月份,南北地区气温不断下降,市场对肥白条消化能力提升。加之南方及苏皖地区腌腊活动陆续启动,南方多地屠宰企业开工率较三季度环比涨幅30%-50%,但较正常年份同期仍有下滑。年内产品价格高位,企业无主动分割入库意愿,多以销定产,仅维持本地鲜品市场供应。12月份腌腊、灌肠旺季将集中到来,加之春节市场备货拉动,预计短时屠宰企业开工率仍或有明显上调。

母猪群体:因二元母猪供应不足,多地“商转母”操作现象普遍。2020年初苏皖地区大场三元母占比达8成以上。据调研,截至2020年12月中旬,企业产能优化速度加快,中大型场三元母猪占比基本降至6-7成;集团公司三元母占比多降至3成上下。随2021年生猪行情下滑速度加快,养殖企业将继续通过优化母猪群体以降低生产成本。据调研,若在疫情相对平稳的情况下,预计2021年年底中大型场三元母或陆续替换完毕。

生猪调运:苏皖前期产能大幅受损,生猪高度依赖外调。但随着年内苏皖保供政策的不断推进及 “苏九条”的进一步执行。规模企业复产加速,散户补栏意愿逐渐回升。随着生猪供应的不断恢复,现苏皖市场屠宰企业生猪收购实现90%省内供应;但江苏地区因经济发达,人口众多,部分市场仍保持50%-60%冷鲜白条调入量。

3.后期市场预测

随头部企业快速扩张,苏皖地区生猪自供能力增强,但综合来看,苏皖地区生猪供应较国内总出栏量占比有限,猪价或仍受外围涨跌牵制。三季度南方地区受持续强降雨影响,生猪产能受损;加之销售旺季到来,冻品问题不断,产品出库受限,南方腌腊活动陆续进入高峰期,北方大猪流出量增加,产区养殖户存一定抗价心理,预计短时猪价有上涨可能。但随终端市场对高价肉抵触情绪不断增强,加之中旬前后大场出栏量增多,猪价或涨后小幅回落。

2020年1月份春节前市场消费提量,现北方疫情仍有点状发生,影响大猪上量幅度,但节前中小场养户有清栏操作意愿,预计后期猪价或先涨后下调整理。春节过后,市场需求迅速降温,市场整体或处于供大于求的局面,预计后期生猪价格或继续回落。

发表评论 取消回复