【导语】 随11月中下旬开始,川渝等地进入首轮腌腊模式,而进入12月后,随天气转凉,猪肉消费量或处于稳步上升阶段。但11月底猪价的集中暴力上涨,已将12月上旬的猪价上涨提前透支,二次育肥大猪等待释放,未来市场将如何演绎,本文将做简要探讨。

图1

本月国内生猪交易均重连续上涨。据卓创监测数据显示,2020年11月国内生猪出栏均重为129.31公斤,环比涨0.38%,同比跌2.30%。分地区交易体重月均值中,最低值为山东的121.30公斤,最高值为广东的136.14公斤。

随天气转凉,东北及中东部等地区明显降温,大体重生猪需求逐步增加,养殖方看涨预期提升而压栏惜售,大猪量减价增,市场普遍等价,生猪交易均重不断上涨。及至中旬过后,川渝等地腌腊开始启动,带动大猪加速消耗,周边省份大猪入川量增多,本地猪价开始快速上涨,大猪交易量提升。同时,终端市场对肥猪白条需求增加,屠企采购均重亦呈现上涨趋势。

12月随气温进一步降低,大猪需求量或继续增加。同时,部分规模场月度计划减少,市场看涨预期增加。卓创预计下月国内生猪交易均重或继续小涨。

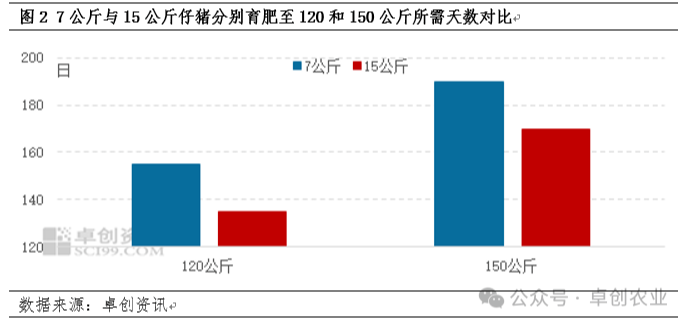

图2

11月份全国重点屠宰企业开工率呈现持续上涨走势。本月重点企业平均开工率19.56%,较上月上涨2.53个百分点。1-11月屠宰企业平均开工率16.80%,较去年同期下滑25.09个百分点。

受10月规模猪场生猪集中出栏影响,进入11月,部分养殖场生猪出栏计划缩减,利好养殖端进行平稳的压栏惜售。同时国内多地气温降低,刺激腌腊零星开始,及至月末,川渝等地首轮腌腊进入高峰期。带动周边省份大猪及大猪白条肉大量入川,带动屠宰开工率上涨。据卓创监测数据显示,以湖北地区为例,截至11月30日,湖北省重点屠宰企业平均开工率为34.51%,较17日上涨6.07个百分点。

12月随中南、两湖等地在冬至前一周左右集中开启的二轮腌腊,加之东北、河南和山东等地进入灌肠时节,预计屠宰厂开工率或继续上涨10%-30%的比例。前期规模猪场有30%-50%左右的100-120公斤的标猪进入二次育肥客户,这批大猪或在12月底前出栏,对于猪价有一定打压。卓创预计12月国内生猪价格或月初盘整,月中小跌,月末有再次翘尾可能。

发表评论 取消回复