小蛋占比显著减少 鸡蛋产量或继续下降

【导语】 11月份终端市场需求疲软,销区消化欠佳,虽然鸡蛋供应减少,但各环节库存增多,蛋价延续弱势行情,养殖单位顺势淘汰老鸡。

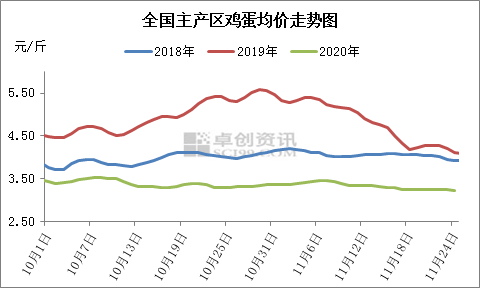

进入11月份后,鸡蛋价格呈现先涨后降、震荡下滑的走势,主产区鸡蛋均价由1日3.35元/斤涨至7日3.46元/斤,之后蛋价呈现缓慢下降的走势,主产区鸡蛋均价逐渐降至24日的3.23元/斤。月内供应稳定,终端消化平平,市场走货缓慢,经销商随销随采,库存压力增加,蛋价震荡走低。截至24日,11月份主产区鸡蛋月均价3.33元/斤,同比降幅29.00%。

图1

10月份全国鸡蛋产量215.75万吨,同比涨幅0.50%。进入11月份后,新开产蛋鸡数量依然不多,新增产能有限。淘汰产能方面,进入11月后淘汰鸡价格下降,养殖单位抵对后市信心不足,养殖成本偏高且养殖盈利欠佳,养殖单位顺势淘鸡,淘汰鸡出栏量同比仍处于偏高水平,卓创资讯监测11月份前3周代表市场淘汰鸡出栏总量较10月同期增加6.11%。11月中旬产区高峰期产蛋鸡平均产蛋率92.50%,环比上月中旬上涨0.08个百分点。在产蛋鸡存栏量仍呈下降趋势,因此鸡蛋供应量继续逐渐减少。近期蛋价持续低位运行,养殖单位养殖热情不高,后期鸡蛋产量将呈现怎样的变化?

图2

从大、中、小码鸡蛋占比来看,截至11月第三周,主产区大码鸡蛋平均占比45%,较上月同期上涨3个百分点;中码鸡蛋平均占比44%,较上月同期持平;小码鸡蛋平均占比11%,较上月同期下降3个百分点。11月份新开产蛋鸡主要是2020年6-7月份补栏的鸡苗,6月份鸡苗销量环比减少16.84%,7月份鸡苗销量环比大致持平,因此月内新开产蛋鸡数量偏低,小码蛋占比显著下降,后期进入高峰期产蛋鸡数量减少。截至11月20日,主产区大、中、小码鸡蛋占比如下表所示。

大中小码占比统计表

| 大码鸡蛋 | 中码鸡蛋 | 小码鸡蛋 |

山东 | 42% | 46% | 12% |

河南 | 42% | 47% | 11% |

河北 | 45% | 46% | 9% |

江苏 | 41% | 47% | 12% |

东北 | 49% | 42% | 19% |

根据理论在产蛋鸡存栏量(即前5-16个月总补栏量)来看,11月份理论产蛋鸡存栏量环比减少3.51%,鸡蛋理论产量减少,但考虑前期部分养殖单位提前淘汰老鸡,本月存栏量实际降幅或缩窄,因此预计11月份鸡蛋产量或在205万吨左右。12月份理论产蛋鸡存栏量环比减少2.49%,因二、三季度养殖户补栏量偏低,新增产能有限,2019年三季度补栏量较高,目前进入400天日龄的蛋鸡数量较为集中,可淘蛋鸡数量正常,后期产蛋鸡存栏量或继续呈下降趋势。

发表评论 取消回复