2020年猪肉消费量创新低 替代品挤占终端市场

【导语】 自2019年猪肉价格飞涨以后,虽然猪肉的消费量在所有肉类消费中仍是最大,但终端市场颓势却逐渐显现,猪肉消费结构进入转型深水期。

受非洲猪瘟疫情的影响,2019年猪肉产量降至4255.00万吨,猪肉消费量仅为3793.70万吨,2020年生猪产能恢复不及预期,猪肉价格依旧高企,加之上半年深受新冠疫情的冲击,或导致2020年人均猪肉消费量创下近年新低,猪肉消费结构进入转型深水期。

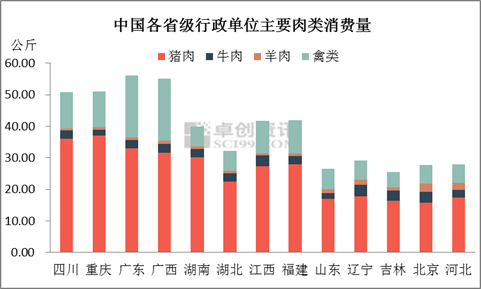

图1

从各肉类占比来看,2019年猪肉占比下降至55.60%,而其他肉类产量占比均有所提高,其中,禽类、牛肉、羊肉分别提高至29.30%、8.70%、6.40%。据卓创调研发现,近年来生猪屠宰企业存在转型或者升级的情况,尤其是部分南方高猪价区,企业不再局限于屠宰生猪,开始增加肉鸡、肉鸭或者肉牛的屠宰线,尤其是肉鸡,但考虑南方肉鸡养殖量少于北方,且价格远高于北方,目前屠企多采用外购白条鸡或者鸡肉分割品的方式。近年来我国肉鸡行业基本摆脱H7N9流感疫情的负面影响,消费稳步回升,2019年我国人均鸡肉消费12.01公斤,同比增长约14.00%,鸡肉已成为我国保障和平衡肉类供应的主要产品,填补了猪肉少量的供应缺口,已经成为我国肉制品消费中仅次于猪肉的第二大品类。

图2

除此之外,国家亦通过扩大猪肉进口量,以及加大储备肉投放量来保证国内民众的正常生活需求。自2019年猪肉价格飞涨以后,物美价廉的冻品逐渐被终端消费者接受,冷鲜肉及深加工制品在猪肉消费总量中的占比呈缓慢增加趋势,而喜好热鲜肉的西南、华南,近年来市场占比也不断萎缩,二者已有分庭抗礼之势。但进入2020年下半年,山东、天津、上海、福建等多地进口冻品核酸检测呈现阳性,受感染人群扩大,多地防疫形势严峻,经销商拿货谨慎,冻品短时难销,鲜品走俏,导致国内生猪消化速度加快,猪价触底回升。但不可否认的是,在2019和2020高猪价的时代,进口肉为平抑猪价起到了一定的作用。

2020年下半年,集团猪场生猪产能释放已初见苗头,明年或告别生猪高盈利时代,再度回归猪价常态化。而猪肉价格是掣肘近两年终端消费最大的变量因素,随着肉价的明显下滑,2021年猪肉消费量或呈现增加趋势,屠企开工率、生猪屠宰量或实现同比增加。

发表评论 取消回复