当前生猪市场行业矛盾依旧集中在去产能问题上,而能繁母猪产能去化又分为主动去产能和被动去产能,目前按照市场能繁母猪月度环比降幅来看,产能去化依旧较为缓慢,多数企业对于后市行情抱有较大期望,主动去化力度有限,亏损时间拉长。因此本文从月度计划量以及能繁母猪存栏量两方面对当前市场矛盾进行简单分析。

计划量小幅减少 猪价能否有支撑

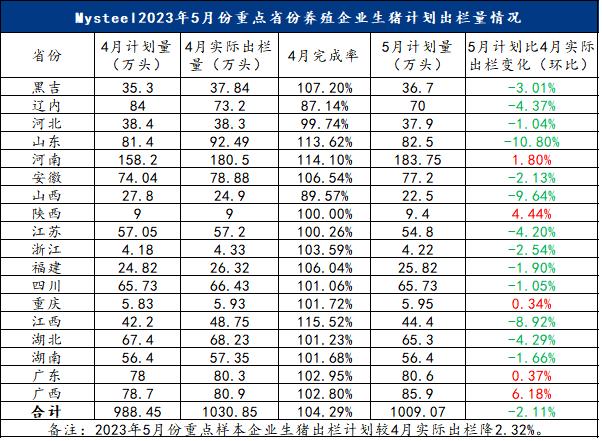

据Mysteel重点省份养殖企业生猪计划出栏量情况来看,2023年5月生猪计划出栏量较4月实际出栏量减少2.11%,主要在于2023年4月生猪实际出栏量完成率为104.29%,多数省份超额完成前期计划目标,存在一部分猪量提前销售;同时,前期疫情影响当前产能出现小幅回落,在一定程度上导致5月生猪计划量小幅缩减,叠加收储信息不断,对5月猪价或有一定支撑。但需求端处于五一节后的惯性回落阶段,屠企分割入库量减少,白条量价表现不佳,终端需求抑制猪价上涨,也就导致目前猪价上涨和下跌空间均有限,处于僵持状态。

能繁持续去化 但进程缓慢

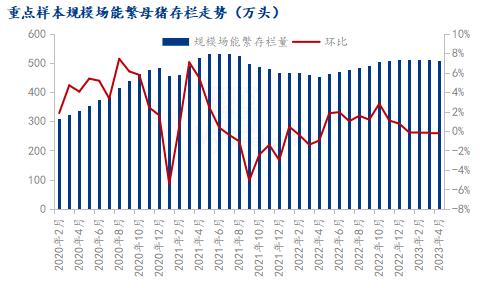

从最新公布数据来看,2023年4月123家重点规模场能繁母猪存栏量为509.15万头,环比减少0.16%,同比增长12.00%;85家中小散能繁母猪存栏量环比减少1.84%,总计208家能繁母猪存栏量环比去化0.22%。整体来看,散户去化幅度大于规模场,但整体环比去化幅度缩窄,产能去化依旧较为缓慢。北方4月受部分疫情影响出现小部分养殖场被动去产能情况,以及在猪价持续亏损情况下,部分散户也出现一定主动去产能现状;而南方小部分省份4月环比小增,主要在于规模场主动去产能动作小,叠加后备供给,出现北降南增的情况,整体来说,全国能繁去化小幅减少。

目前市场的矛盾核心还是产能去化,关注的点主要围绕“两本”,一个是成本,一个是资本。当前在低猪价情形下,养殖场主导降本,但降本的空间在于满产,对满产的追求导致产能淘汰不足,这也就还是出现在当前产能宽松的情况下,降本导致的增效致使产能去化缓慢,未来猪价上涨空间有限,处于“熬鹰”阶段。在市场僵持的状态下,主动去产能较为缓慢,后续现金流或成为加速产能去化的一个重要关注指标,在资金压力倍增,现金流出现断裂的情况下,未来产能去化或将加快。

文章来源:和讯网

发表评论 取消回复