全国畜牧总站杨红杰处长解读:

一、年份水平甚至略有增加,产业发展态势稳中向好。

从质上看,近十年畜禽养殖规模化率从47.7%增长到69%,增长了21%。生猪、蛋鸡、肉鸡、奶牛、肉牛、肉羊等六大畜种的规模比重,也分别增长了25%、17%、16%、38%、8%、20%。

从结构上看,2021年猪肉消费在肉类消费中的占比为58.9%,比十年前下降5.1%。2021年牛肉、羊肉、禽肉在肉类消费中占比分别为7.8%、5.7%和26.5%,比十年前分别增长0.2%、0.7%和4.7%。

我国畜牧业总体向好,生猪产能保持在合理区间,养殖效益好转。蛋肉鸡生产稳定,市场供应充足。奶牛存栏和生鲜乳产量平稳增长。牛羊生产能力稳步提升,牛羊肉供应不断增加。

二、“猪周期”

第1轮:2002年7月-2006年5月,生猪价格涨幅73.1%;

第2轮:2006年6月-2010年4月,生猪价格涨幅183.1%;

第3轮:2010年5月-2014年4月,生猪价格涨幅106.5%;

第4轮:2014年5月-2018年5月,生猪价格涨幅83.9%;

第5轮:2018年6月-2022年3月,生猪价格涨幅251.6%;

第6轮:2022年4月至今,生猪价格涨幅108.8%;

三、产能调控

生长规律:

能繁母猪存栏量——10-14个月后的肥猪出栏量

新生仔猪数——6个月后的肥猪出栏量

价格规律:猪肉供应量变动1个点——猪肉价格反向变动5个点、

消费规律:

元旦春节消费旺季——高价出猪窗口期

节后到二季度末消费淡季——普遍亏损

怎么调?

长期看母猪,母猪决定10-14个月以后的肥猪供应,母猪是生猪生产的“总开关”,“有母就有小,有小不愁大”

中期看仔猪,决定6个月以后的肥猪供应

红色区域:处于正常保有量110%,

黄色区域:处于正常保有量105-110%

市场的“无形之手”:运用市场手段,调减产能,降低肥猪出栏体重,减少猪肉市场供应。

绿色区域:能繁母猪处于正常保有量95-105%

黄色区域:处于正常保有量90-95%,

红色区域:处于正常保有量90%,

市场的“有形之手”:加大政策支持力度,采取临时救助补贴、增加信贷投放和贴息补助等措施。

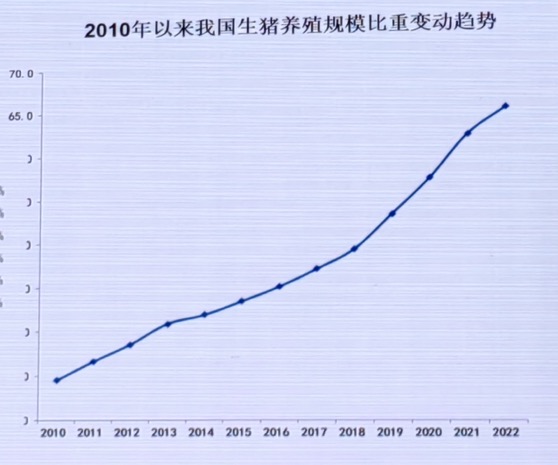

生猪:规模化率与集中度

上市猪企出栏量占全国出栏量的比重从2016年3.7%增加到2022年17.4%;

2022年,我国生猪养殖规模化比重高达65%以上。

2022年上半年养猪普遍亏损,全年实现正常偏好盈利。

文章来源:饲料行业信息网整理

文章来源:饲料行业信息网整理

发表评论 取消回复