来源:澎湃新闻

春节前后,猪肉价格的波动牵动大家的心。1月16日,猪价跌至低谷后触底反弹,一直上涨到了1月23日,最高涨至16.55元/公斤。但最近几天,除了山东、广东、广西、河北、黑龙江、辽宁和西南地区猪价继续上涨之外,华中、华东大部分加上吉林、海南和山西的猪价都开始下降。

春节消费旺季,猪价一度冲高

据统计,自春节假期开始至1月26日,猪价共计2涨3跌,保持“震荡”走势。1月26日,全国生猪(品种:外三元)均价为14.18元/公斤,猪价较前一日下跌0.17元/公斤。而分地域看,在国内市场,华中华北的猪价呈现明显下跌态势,但在低价区黑吉辽以及内蒙地区,报价有窄幅上涨的表现。从一周均价来看,本周生猪均价15.9元/公斤,与上周15.06元/公斤的均价相比,上涨5.6%。

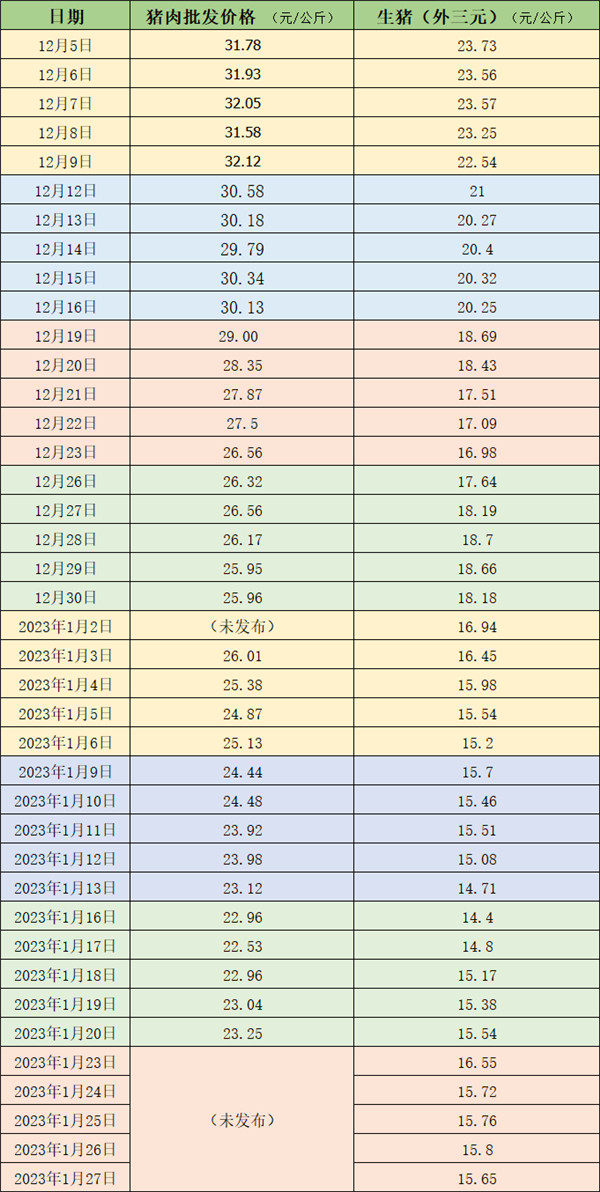

近期的猪肉和生猪价格。制表澎湃新闻

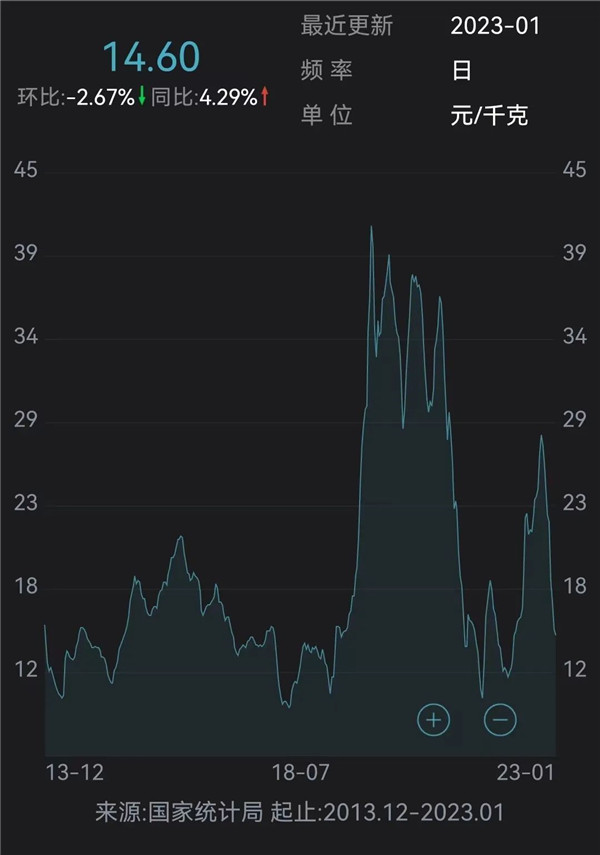

本周的1月24日,国家统计局发布2023年1月中旬流通领域重要生产资料市场价格变动情况。其中,全国生猪(外三元)的价格为14.6元/公斤,与1月上旬相比每公斤下降0.4元,下跌幅度为2.7%。

全国生猪(外三元)市场价格。数据来源:国家统计局、wind

分析师:本轮猪周期更贴近正常的周期

去年8月10日,央行在2022年第二季度中国货币政策执行报告专栏中指出,2022年4月份国内猪肉价格下行至阶段低点,距离上一轮周期的起点(2018年5月前后)已有四年左右时间。4月下旬以来猪肉价格趋于上行,尤其是6月下半月后涨价加快、上行曲线斜率变陡,平均批发价在6月16日至7月15日的一个月时间内涨价逾40%,意味着新一轮“猪周期”已经开启。

根据国家统计局的数据,全国生猪(外三元)市场价从2022年3月下旬开启上涨,3月中旬为11.9元/公斤,上涨到7月中旬的22.6元/公斤,接着迎来一个月的反复。8月下旬开始,又呈现上涨走势,从8月中旬的21.4元/公斤,上涨到10月中旬的27.7元/公斤。此后,便一路下跌,一直跌至2023年1月中旬的14.6元/公斤。从“旬”这一时间单位看,全国生猪(外三元)市场价已经连续下跌3个月。此前农业农村部在1月18日国务院新闻办公室举行的新闻发布会上表示,受新冠疫情影响,餐饮和集团消费尚未完全恢复,猪肉消费出现“旺季不旺”的现象。

对此,广发证券农业首席分析师王乾分析道,由于中国人的腌腊习惯,通常猪价在春节前会呈现季节性上行走势。这个规律也越来越多地为从业者所掌握,还诞生了在需求淡旺季之间平抑供需矛盾的群体。如在2022年10月份猪价较快上行背后的动力,除了供需因素,还包括当时行业中有较多投机需求,即业内所谓“二次育肥”群体的入场。

王乾进一步指出,这些群体会在淡季将一些本该进入消费渠道的生猪留下来继续育肥,旨在于春节前的旺季获得更高价格。但当这种现象或者比例增加到一定程度,却可能会加剧旺季的供给压力,导致出现旺季不旺的情况。另外,2022年还有特殊之处,即疫情政策进一步优化后,很多地方经历了第一波感染高峰,其间消费在很大程度上受到了影响。所以,供需两个维度导致2023年春节前猪价不仅旺季不旺,甚至跌幅非常大。

复盘2022年猪价,王乾指出,二季度后猪价开始上行,背后既有季节性上行的动力,也有2021年下半年以及2022年上半年持续产能去化对新一轮周期的推动。“整个二季度,包括三季度10月份、11月份,猪价整体还是偏强走势。直到12月份中下旬开始,出现了春节前旺季不旺的走势。”

与过去几轮周期相比,王乾认为本轮猪周期非常不一样。过去两年,猪周期的典型特征是猪价非常高、猪价在高位运行的时间非常长。其背后有一些宏观变量在起作用:2015年至2017年,在环保的驱动下诞生了一轮比较长周期的高景气;2018年至2020年,在非洲猪瘟疫情的推动下,则诞生了有史以来最高级别的超级景气。“过去两轮猪周期,还是典型的由外部冲击造成的超级景气。”

对于本轮w猪周期,王乾认为相对来说没有明显的外部冲击,更多回归到猪周期本身的规律。所以,其产能去化的幅度、时间,相对前两轮不可同日而语。从2021年下半年到2022年一季度,去产能的时间跨度相对较短,累积的产能去化幅度也相对偏小。

具体而言,王乾指出,此轮猪周期高位运行的时间偏短,主要因为产能去化、去化在低位持续的时间比较短。相对过去两轮周期而言,可以将这一轮猪周期定义为偏弱的周期,但某种程度上它更贴近正常的周期,更多是季节性规律在起作用。另外,因为二次育肥群体的介入,2022年猪价的运行呈现出“淡季不淡、旺季不旺”的特征。“跟过去两轮猪周期存在供应硬缺口所表现出来的超级景气特征,还是有非常明显的不同。”

有别于市场大众的观点,山西证券认为,2022年3-10月的猪价上涨更多是“后非瘟”时期的一次反弹,而非真正意义的周期反转。只是“非洲猪瘟”高盈利期带来的资本流入和出于赌行情的“二次育肥”等产业投机行为,使得生猪出栏供给在时间上出现错配,从而导致本轮反弹比过往幅度更大和年底“旺季不旺”等反常现象。而作为周期是否反转的关键决定因素,母猪过剩产能并没有完成彻底去化。2006年-2020年的前三轮周期底部出现2-3个“亏损底”。展望2023年,本轮 大周期或迎来第三个“亏损底”。第三个“亏损底”相比第二个“亏损底”将更为关键,且更有可能成为新一轮周期的起点。(综合天目新闻、澎湃新闻)

发表评论 取消回复