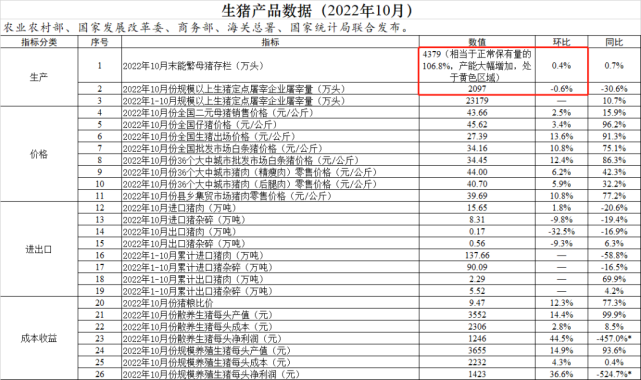

据农业农村部网站12月1日公布,2022年10月末能繁母猪存栏4379万头,相当于正常保有量的106.8%,产能大幅增加,处于黄色区域,环比增长0.4%,同比增长0.7% 。

进入12月,2022年已经来到尾声,不少上市猪企已经完成2022年的出栏目标,并对2023年进行规划,在高利益的刺激下,牧原、温氏、新希望等目标呈现成倍增长,最高2.27倍:

从总的出栏目标来看,上述猪企2023年规划出栏高达15735-16135万头,成为历史新高。

母猪产能最新数据,超7.8亿头猪冲击市场

官方在12月1日公布了2022年10月末,我国能繁母猪存栏量为4379万头,达到了4100万头保有量的106.8%,能繁母猪存栏量环比增长0.4%,同比增长0.7%,母猪存栏量也实现了连续6个月的增长,相比今年4月份能繁母猪存栏量的最低谷4177万头,增加了200多万头。如果按照一头母猪一年提供肥猪数量18头来计算,这200多万头母猪可新增肥猪3600万头,而4379万头能繁母猪一年提供的可供出栏的生猪数量超过7.8亿头。

农业农村部等五部门联合发布2022年10月生猪产品数据

日前,农业农村部、国家发展改革委、商务部、海关总署、国家统计局联合发布2022年10月生猪产品数据。

农业农村部:2022年10月全国能繁母猪存栏量4379万头,连续6个月增长,累计增加202万头

据农业农村部网站公布,2022年10月末能繁母猪存栏4379万头,相当于正常保有量的106.8%,产能大幅增加,处于黄色区域,环比增长0.4%,同比增长0.7% 。

2022年10月全国规模以上生猪定点屠宰企业屠宰量2097万头,环比减少12万头

据农业农村部监测,2022年10月份,全国规模以上生猪定点屠宰企业屠宰量2097.05万头,环比减少11.95万头,下降0.6%,同比下降30.6%,结束连续22个月的同比上涨后连续4个月下降,除2月外,自2021年6月以来最低屠宰量。

2022年1-10月,全国规模以上生猪定点屠宰企业屠宰量23179.07万头,同比增长10.7%。

图片来源:大畜牧

国家统计局:10月CPI环比和同比涨幅均有回落,猪肉环比上涨9.4%同比上涨51.8%

国家统计局发布2022年10月份全国CPI(居民消费价格指数)数据,从环比看,CPI上涨0.1%,涨幅比上月回落0.2个百分点。其中,食品价格上涨0.1%,涨幅比上月回落1.8个百分点,影响CPI上涨约0.01个百分点。食品中,受生猪生产周期、短期压栏惜售和猪肉消费旺季等因素影响,猪肉价格上涨9.4%,涨幅比上月扩大4.0个百分点。

海关总署:2022年10月猪肉及猪杂碎进出口情况

根据海关总署发布的数据显示,2022年10月,中国肉类(含杂碎)进口62.8万吨,环比减少3.4%,同比减少5.4%;其中猪肉及猪杂碎进口23.96万吨,环比减少2.6%,同比减少20.2%;猪肉进口15.65万吨,环比增长1.8%,同比减少20.6%,同比连续18个月减少。

图片来源:大畜牧

国家五部委联合发布2022年10月生猪产品价格

据国家五部委联合公布,2022年10月全国二元母猪销售价格43.66元/公斤,环比增长2.5%,环比连续6个月增长;同比增长15.9%,结束连续18个月的同比下降,近14个月最高价。

生猪散养和规模养殖对比

根据五部门联合发布数据显示,2022年10月散养生猪每头成本2306元,环比上涨2.8%,环比连续3个月上涨,同比上涨8.5%,结束连续17个月的同比下降,近14个月最高成本;与2022年2月最低成本1898元相比,头均成本增加408元。

规模养殖每头成本2232元,环比连续8个月增长,同比上涨0.4%,结束连续16个月的同比下降,近13个月最高成本;与2022年2月最低成本1891元相比,头均成本增加341元。

2022年10月散养生猪每头盈利1246元,环比增长44.5%,同比增长457.0%,连续5个月盈利;

规模养殖每头盈利1423元,环比增长36.6%,同比增长524.7%,连续6个月盈利。

消费旺季将至,猪价是否会迎来反转?

“目前新冠疫情影响下的消费市场仍有诸多不确定因素,12月生猪价格或较11月份难有明显提升。”上海钢联农产品事业部生猪分析师谢秉军告诉财经网,月初及月末受消费带动或低位补涨,但月中价格或仍承压回落。目前西南地区腌腊只有零星启动,近期西南部分市场会有降温天气出现,到时候腌腊活动或有提前的可能,但目前西南地区的新冠疫情形势比较严峻,受此影响,市场整体消费并不理想,当前的市场并没有明显利好支撑猪价大幅上涨。

国信期货预计,分阶段来看,随着二次育肥抛售及春节前消费旺季支撑,猪价有望在 2022年12月出现一轮反弹,到2023年1月中下旬开始震荡下行,全年呈现前高后低的格局,大致运行区间在16-22元。

“预计明年上半年,我国生猪供应基础有所改善。预计明年初失去节日效应支撑后,本轮猪价上行趋势大概率调头向下。”中金公司研报同样认为,生猪行业产业集中度的提高使得国家调控力度不断增强,在不发生大规模疫病前提下,产能波动有限,生猪价格大概率回归需求驱动,呈现典型的季节性走势。

业内分析人士也对财经网表示,“期货市场本身有价格发现的功能,参考2023年生猪期货合约价格,明年猪肉价格可能不会大涨。”

【版权说明】来源:农业农村部、期货日报、财经网、动力综合、大畜牧等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。由 中东南区整理发布,我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复