进入12月份,岁末年尾到来,在生猪市场,考验消费能力的时候终于到来了。果然,11月末,受猪价阶段性大幅下挫,市场出现一定挺价情绪,叠加,国内南北地区,气温陡降,下游市场消费利好逐步浮现,而爽约多日的腌腊利好,也在本轮寒潮推动下逐步浮现,猪价上涨契机形成,市场进入震荡偏强的周期。

然而,猪价上涨并非一劳永逸,进入12月份,短短6天,猪价出现了2次下跌的表现,12月2日猪价短暂下跌0.1元/公斤,12月6日猪价下跌0.31元/公斤,那么,此轮猪价刚涨又跌,下跌是否又是“一日游”?还是要“跌绿”到月底呢?对此,笔者有2个预判,具体分析如下。

据最新屠企报价显示,12月6日,全国标准生猪出栏平均价下跌0.31元,生猪出栏价回落至22.7元/公斤,市场呈现明显回调的表现,国内市场,不出意外,猪价呈现全面“降温”的表现。

目前,在全国南北市场,北方地区,猪价跌势稍缓,东北地区,生猪均价窄幅回落0.2~0.3元,黑吉辽地区,生猪出栏平均价徘徊在21.6~22元/公斤!而在南方市场,西南、华东、华中地区,猪价全面下挫,局地市场猪价跌势明显,其中,河南、江苏以及安徽下跌幅度达到了0.9元/公斤左右,市场补跌现象较为明显。

北方地区,猪价窄幅下挫,集团化猪企出栏积极性反弹,市场规模猪企上量增多,但是,散户猪场出栏积极性一般,屠宰场采购猪源难度有所回落,但是,屠企外调订单却不断增加,因此,猪价仍有支撑,下跌以偏弱为主。而在南方地区,华东、华中部分地区,猪价补跌明显,关键在于消费不畅,此前猪价上涨存在“泡沫”,毕竟,华东以及华中部分地区,并非传统腌腊的集中区,下游猪肉走货依然迟滞,而集团化猪企有出栏放量的表现,因此,猪价有理性回调的表现。而在西南地区,猪价震荡下行,关键在于西北部分地区,低价猪源调入增多,本地生猪市场受到一定冲击。

但是,从基层反馈来看,此轮猪价下跌或难持续,虽然,猪价并未是下跌“一日游”,但是,却难以深跌。一方面,受国内疫情优化不断出台新办法,多地对于出行以及餐饮等行业的限制逐步松动,市场对于猪肉消费预期逐步回升;另一方面,养殖端集团化猪企出栏积极性较高,但是,社会面猪源供给有缩量的压力,散户压力增重的操作不断,而对于游资育肥来说,出栏较为灵活,部分二次育肥仍有较强挺价的意愿。

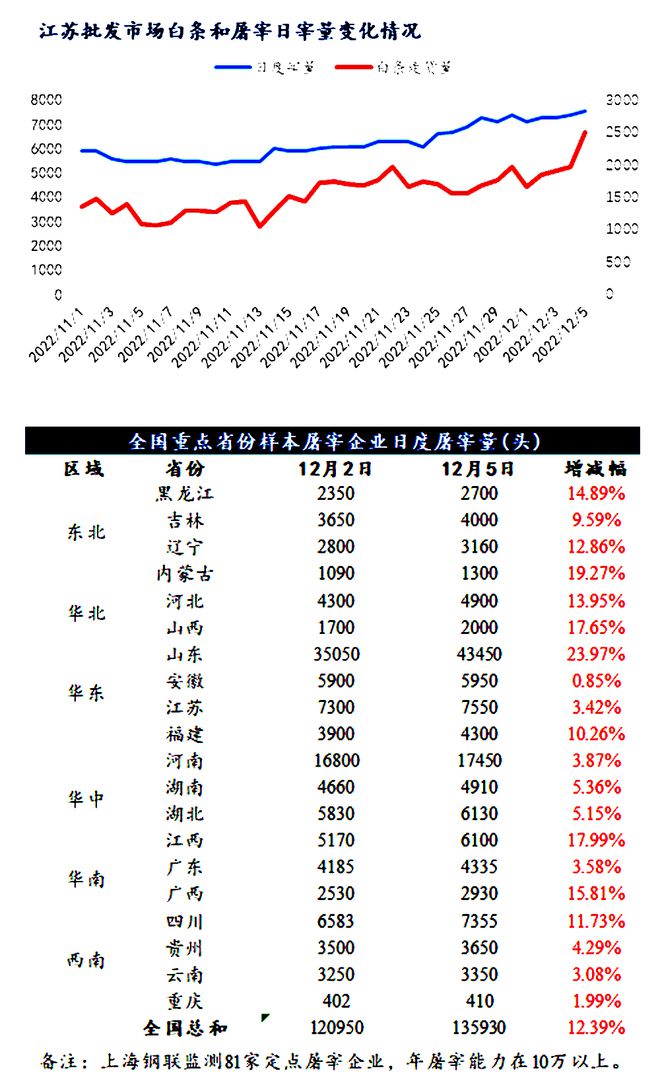

另外,从市场需求表现来看,南方腌腊利好确实对于消费有明显的提振,尤其是,近期,国内屠宰场开工率从22%左右,大幅提升至29.5%左右,据机构数据监测显示,12月5日相比12月2日,国内部分规模屠企日均屠宰量提升了12.39%,山东地区部分规模屠企屠宰量提升了24%左右,而在江苏部分地区批发市场白条猪走货量上升了129%。可见,下游消费需求逐步回升,口罩问题的松绑以及南方腌腊利好仍在不断的兑现。

当然,消费市场逐步回升,而养殖端本月出栏规模也将逐步升温,从目前来看,集团化猪企出栏节奏明显加快,这也支撑了当下猪价下行的表现,但是,随着多空博弈的持续,叠加,部分养殖主体11月份出栏超计划,本月出栏增量减弱,这也将透支部分产能,对于猪价也是有一定利好支撑。据机构数据显示,12月份,国内样本规模猪场,生猪出栏计划环比增长或将维持在6.38%左右。

因此,基于市场多空博弈,对于后市猪价,有2个预判。其一,猪价或将延续波动上涨的趋势;其二、猪价上涨空间或将有限。当然,对于猪价影响最为明显的因素,着重考虑“后口罩时代”,大体重生猪出栏规模对于市场猪肉供给的压力,以及居民受购买力下降对于终端猪肉消费提升的力度。

【版权说明】猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。由西南区整理发布,文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复