2022年12月2日 星期五 农历冬月初九 本月7日大雪

2022年12月2日 星期五 农历冬月初九 本月7日大雪

【导读】12月伊始,进入冬月,国内市场也将进入传统季节的旺季,但是,由于近期,国内多种农产品价格涨势前提,近期市场表现不容乐观。在生猪市场,经历10月末以及11月份,猪价大幅走低后,12月初猪价冲低回调,但是,反弹之路漫漫,下游需求兑现仍显静待,猪价涨势回落,市场呈现跌势传导的表现。而在玉米市场,玉米价格近期大幅上扬,华北、黄淮地区,玉米现货价格普遍涨破3000元/吨,市场挺价情绪松动,价格“猛回头”,而在豆粕市场,豆粕行情滑坡下跌,但是,12月份,市场仍有反弹的预期。

一、玉米价格跌势汹汹

近期,国内玉米价格持续上涨,11月份,全国各地玉米均价反弹幅度普遍在140~180元/吨,在山东地区,局部工厂挂牌价格冲高1.655元/斤。

玉米价格逆势上涨,从玉米进口表现来看,由于近期进口玉米与国内玉米价格出现倒挂的表现,玉米进口规模减少,其中,10月份玉米进口量仅有55万吨,环比9月下降64%,同比去年下降57.7%。进口玉米缩水,并非,国内玉米需求减少,主要受玉米进口提升限制,据数据了解,去年国内玉米进口规模达到了2100万吨,今年玉米进口规模趋势偏少,而国内秋粮玉米有减产的迹象,部分机构预测,今年玉米产能仅有2.59亿吨,环比去年减少680万吨,减产规模在2.56%。

因此,国内现货玉米供给偏紧已经板上钉钉,而受玉米种植成本上升以及国内玉米供给缺口明显,持粮主体惜售看涨情绪升温,玉米售粮积极性减弱,而在玉米主产区,进入11月份,多地口罩问题严峻,这进一步限制了基层购销以及区域粮源外调,企业门前排队车辆长期维持低位,工厂库存不断消耗,补货需求激增,这也奠定了本轮玉米价格的强势!尤其是,在山东地区,主流玉米价格涨至1.5~1.655元/斤,均价冲高1.541元/斤。

但是,随着玉米价格的走高,本轮寒潮天气后,玉米购销积极性逐步升温,多地口罩问题逐步改善,区域物流运输难度降低,贸易商逢高出货,最近两日,市场玉米流通大幅提升,山东地区,昨日玉米上量超千车,目前,上量规模超2000车,企业供给大幅改善,顺势压价的情绪陆续反弹,山东、河北等地,主流深加工企业落价收粮,最近两日,部分企业短短两日落价幅度超100元/吨,以潍坊昌乐英轩来看,11月29日报价1.635元/斤,而目前报价跌至1.575元/斤,跌幅达到了120元/吨。

不过,由于玉米供给缺口依然存在,受春节假期较早,12月份,主流用粮企业饲料厂以及深加工企业或将集中备货,工厂需求陡增,而口罩问题对于基层玉米购销仍有限制,12月中下旬,玉米价格仍有偏强运行的预期,但是,农户以及持粮主体也将集中出货,玉米价格或将呈现快频震荡的态势,但是,主线或将偏强为主。

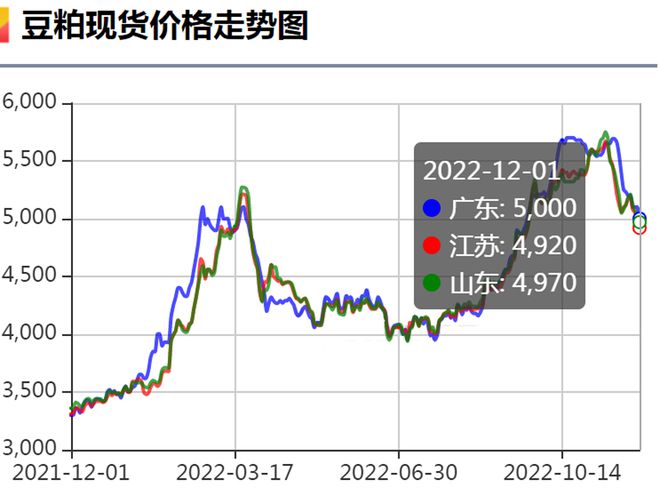

二、豆粕滑坡下跌

11月中旬后,随着进口大豆陆续到港,油厂原材料库存不断增加,开工率不断提升下,市场豆粕供给能力逐步恢复,叠加,需求端对于后市看空情绪较高,豆粕行情迎来“拐点”,价格偏弱运行趋势显现。

进入12月份,由于11月份大豆入港规模达到近800万吨,而12月份,大豆进口到港规模仍将超过1000万吨,市场原材料供给逐步改善,油厂开工率大幅回升,高价出货情绪较浓,下游市场谨慎补货,国内现货豆粕行情持续走低,目前,在全国主流地区,广东沿海油厂报价陆续回落至5000元/吨,而山东、江苏地区,主流油厂豆粕报价也回落至4920~4970元/吨,相比前一日豆粕价格60~80元/吨,豆粕行情呈现滑坡下跌的态势。

而从外盘消息了解,由于目前美豆丰收后,大豆出口压力较大,而南美市场新豆播种面积超预期,市场对于巴西大豆产能增加较为乐观,因此,对于国内豆粕市场来说,依然是“近强远弱”的局面,豆粕行情有趋势下跌并回归市场价值的预期。

但是,对于12月份来说,个人认为,随着国内各地对口罩问题进行逐步的优化,人员流动难度降低,区域物流运输逐步通畅,而受春节假期前移,12月中下旬,下游需求市场有集中补货的预期,尤其是在物料紧缺的阶段,养殖主体以及饲料企业深知“巧妇难为无米之炊”,因此,备货需求或将提振,这对于短期豆粕行情有一定支撑。

三、猪价跌势传导

昨日,北方地区,猪价悄然走低,东北、华北多地猪价冲高回落,而受北方消费提振不畅,养殖端压栏情绪松动,市场“供强需弱”下,猪价持续下行,跌势逐步向南传导。

据最新屠企报价了解,12月2日,猪价“由涨入跌”,市场呈现涨跌分化的表现,腌腊集中的地区,猪价延续涨势,而对于腌腊“冷对待”的地区,猪价震荡走低。全国外三元瘦肉型生猪均价跌至22.13元/公斤,相比昨日窄幅下跌0.1元/公斤。

目前,虽然进入冬月,消费市场本该进入传统旺季,但是,与旺季不匹配的仍是孱弱的市场需求,这也加剧了生猪市场的震荡,形成了当前猪价“旺季不旺”的事实。

而疫情仍是限制消费市场的关键,虽然,寒潮天气到来,气温陡降,但是,猪价反弹不畅,价格终究再次走低,传统消费旺季的腌腊利好也不及预期,终端居民消费呈现下滑趋势。

众所周知,在下游消费市场,猪肉需求的主体,一方面在于集团化消费需求;另一方面在于居民居家消费。

从居民居家消费来看,进入下半年后物价水平不断上涨,国内生猪价格涨势前移,猪肉价格早早确立了“高价水平”,对于动辄20多元的猪肉价,消费积极性明显受挫,尤其是在经历疫情影响下,居民收入水平有了不同程度的下降。而年底,居民居家消费支出大幅增加,在多重硬性开支下,很多居民只能摒弃了“口腹之欲”,不少南方网友留言,“今年不打算腌制腊肉了,实在想吃就少买一点现成的。”而这也显示了大多数居民的消费态度,这也让本该火热的腌腊行动降温不少。

从集团化需求来看,进入冬月,北方部分建筑行业早早停工,尤其是最近两年建筑行业也不景气。而受诸多现实问题,餐饮以及堂食等集体消费支撑不足,这也造成市场猪肉需求能力大幅回落。

在消费支撑不畅下,短暂腌腊利好无疑能提振部分地区猪价反弹的表现,但是,在国内大部地区,消费跟进不畅下,养殖端顺势出栏节奏却明显增加,猪价反弹不畅也就顺理成章了。而对于猪价走势,个人认为,消费市场恢复能力以及养殖端出栏情绪的变化,或将支撑猪价短期走强,但是,从趋势来看,猪价走势或将以稳定震荡调整为主。

【版权说明】猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。由西南区整理发布,文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复