摘要:2022年1季度生猪市场价格连续回落,生猪平均价格14.07元/kg、猪肉平均价格25.07元/kg、平均猪粮比为3.83,环比同比均下降;育肥猪配合饲料平均价格3.72元/kg,环比同比均上升。市场供给过剩的局面仍然没有改变,行业整体处于中度亏损状态。1季度能繁母猪存栏量下降幅度并不大,去产能趋势相较于2021年下半年有所放缓,能繁母猪存栏量仍然偏高,预计2022年5月才能回落至正常保有量水平。2022年下半年由于前期生猪产能回落加上需求旺季的到来,生猪价格将以上行为主,但涨幅空间有限。

进入2022年,我国生猪产业发展出现诸多不确定性。受俄乌战争的影响,全球粮食价格持续走高,生猪养殖成本持续升高。进入1季度,我国出现多点疫情反弹,各地防疫管控措施对餐饮业和旅游业造成严重影响,叠加传统猪肉消费淡季,生猪市场消费进一步疲软。政府部门陆续出台了多项影响生猪产业发展的政策。2月份发布的中央一号文件中提出,稳定生猪生产长效性支持政策,稳定基础产能,防止生猪生产大起大落。同时国家发展和改革委员会连同相关部门在2月开启冻猪肉储备调控机制,与生猪产能调控协同发力,稳住生猪产能,防止猪价出现大幅下降。此外,由于国内猪肉供过于求,猪价持续走低,国家恢复了猪肉关税,此项政策有利于缓解国内猪价下跌的态势。本文对2022年以来我国生猪产业的发展情况做一总结,并结合国家政策及当前市场形势对未来发展趋势进行了展望。

1 2022年1季度我国生猪市场主要特征

1.1生猪价格触底反弹

2022年1季度,我国生猪、猪肉价格仍然低迷,养猪企业继续亏损。根据农业农村部发布的数据,2022年1—3月生猪价格分别为15.79、14.06、12.81元/kg(图1),平均价格14.07元/kg(表1),比2021年4季度下降12.28%。总体上看,2022年1—4月,全国生猪价格连续11周回落下降,至3月第4周触底(12.52元/kg)之后,开始持续反弹,至4月第4周,生猪价格达到14.46元/kg,反弹幅度达到15.50%。尽管生猪价格有所反弹,但仍在底部区域,生猪养殖企业依然严重亏损,但终归开始出现积极向好信号。随着疫情有效控制,猪肉消费市场逐步复苏,生猪价格或将进一步反弹。

1.2饲养成本上涨

2021年玉米、豆粕、生猪饲料价格与往年相比有较大幅度提升,平均价格处于近5年的最高位。根据农业农村部发布的数据,2022年1季度育肥猪配合饲料平均价格为3.72元/kg(表2),环比上升2.2%,同比上升3.63%;豆粕平均价格为4.19元/kg,环比上升9.69%,同比上升10.55%。从2022年1—4月玉米价格变化情况来看,受俄乌战争影响,3—4月玉米价格呈现上升态势。总体来看,生猪养殖业饲料成本压力增大趋势明显,养殖利润缩水。此外受国际形势、南美干旱天气等影响,预计未来饲料价格或将继续上涨。

1.3养殖业持续亏损

猪粮比是衡量生猪养殖利润的指标。猪粮比为5左右时,生猪养殖基本处于盈亏平衡点,猪粮比越高则养殖利润越好,反之则越差。根据农业农村部数据,2022年1季度平均猪粮比为3.83,与2021年1季度的8.96相比下降幅度为57%;与2021年第4季度的4.41相比,下降幅度为13%,是2018年8月非洲猪瘟发生以来的最低点(图2)。

生猪养殖行业整体处于高度亏损状态。原因主要是生猪价格持续下行以及豆粕和育肥猪配合饲料价格上涨造成。1季度猪肉收储工作增大,一定程度上对生猪价格的下滑趋势起到了减缓的作用。但是新冠肺炎疫情反弹导致市场消费疲软,生猪出栏量高位导致市场供给过剩,再加上养殖成本处于高位等原因导致2022年1季度生猪养殖亏损情况较为严重。

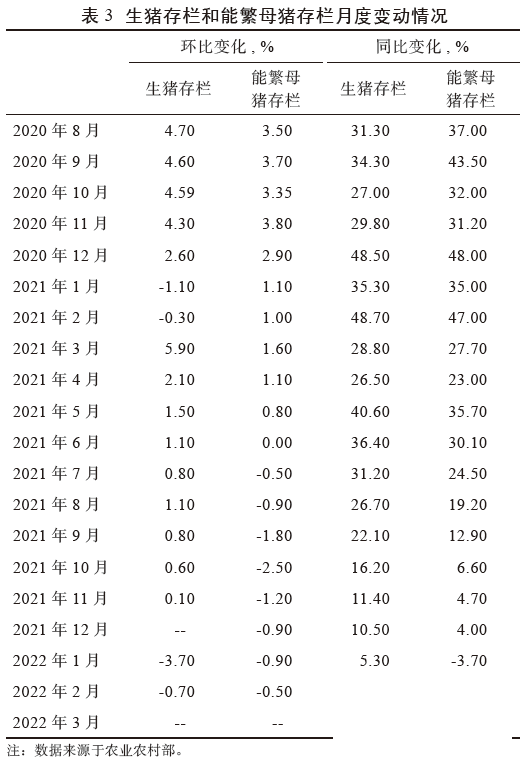

1.4生猪产能去化缓慢

2022年第1季度,生猪业产能去化持续推进。2021年12月份能繁母猪存栏量4329万头,2022年1月份降至4290万头,截至2022年3月末,全国能繁母猪存栏量为4185万头,同比下降3.1%(表3)。总体来看,2022年1季度,能繁母猪存栏量下降幅度并不大,去产能趋势相较于2021年下半年有所放缓。

2未来发展趋势

2.1生猪产能逐步得到合理调控

2021年9月23日农业农村部出台了《生猪产能调控实施方案》,确定了能繁母猪作为生猪市场的调控指标,稳定能繁母猪的存栏量变动保持在合理区间,进而保障仔猪生产、生猪市场供应以及猪肉价格的稳定。该方案设定能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头,并设计了分级建立产能调控基地等具体调控模式。随着中央一号文件的落实,2022年以稳定能繁母猪存栏量为目标的生猪产能调控机制将不断落实,进而保障生猪产业持续健康发展,不断提升猪肉供应安全保障能力。

根据农业农村部最新发布的数据,2021年第2季度末开始,我国能繁母猪存栏量呈现持续下滑态势,2022年3月份能繁母猪总量在4185万头,对于正常保有量4100万头来说仍然处于较高供应水平(图3)。2021年年末至2022年第1季度能繁母猪去化速度放缓,预计会在5月回落至正常保有量水平区间。

2.2产业布局将有所调整

根据全国各省统计局已公布的各省存栏数据,2021年年末,云贵川、两湖等地存栏量同比增幅居全国前列,其中四川省在2021年年末一跃成为全国生猪出栏第一、存栏第二大省,2022年3月存栏达到4065万头,相比2020年同期存栏的2987万头增长36.09%。目前生猪存栏排名前4的省份中,除传统养殖大省河南以外,四川、湖南、云南省均是南方地区,3省存栏占全国存栏总量达26%,非洲猪瘟发生之前的我国生猪生产向北方转移的观念已被彻底改变,为了减少生猪运输可能带来的疫情风险,靠近消费地进行生产是生猪养殖行业的未来发展趋势。

2.3生猪生产效率进一步提升

2022年1号文件再次强调非洲猪瘟防控的重要性。距离非洲猪瘟在我国首次暴发流行已接近4年,虽然大部分养猪人掌握了成熟的防控方案,但生物安全防控仍然有不足之处。当前,我国生猪生产效率与欧美发达国家相比仍然有一定的差距,并且这个差距主要体现在育种技术上。如图5所示,我国PSY值为17.0,在主要生猪生产国中我国的PSY值是唯一低于20的国家,而欧美国家当中美国的PSY值为25.5,最高的丹麦PSY值达到31.3,差距明显。

2021年农业农村部制定了种业振兴行动方案,提出了种业振兴的重点任务和保障措施等一揽子安排,我国种业振兴的基本路线已经确定,2022年随着一号文件当中农业核心技术攻关等提高农业生产效率的政策相继落地,有望进一步提高我国种业技术,促进生猪生产效率较快速度的提升。

2.4摆脱进口比重较高的局面

最近10年,我国猪肉进口量的增长趋势比较明显,进口依赖程度有所上升,尤其在2020年,我国在鲜冷冻猪肉的进口量上达到了历史最高点的439万t,加上冻猪杂碎进口量的127万t,进口猪肉制品的量达到了国内猪肉产量的14%(表4)。

生猪产品是居民“菜篮子”重要产品之一,稳定生猪生产长效性支持政策将引导各地政府出台稳定生猪生产相关的各项支持政策,尤其是避免环保、土地、金融等与生猪生产密切相关的政策“翻烧饼”。2022—2023年,随着我国生猪生产恢复,猪肉进口量预计将有较大幅度的减少。此外,由于进口猪肉价格常年低于国内猪肉价格(图6),受进口量减少的趋势影响,国内猪肉市场受国际市场的冲击也相应减轻,国内猪肉价格低迷的态势也将得到一定缓解。

总结与建议

近期,国内多地新冠肺炎疫情反弹,因疫情防控要求,商场、餐饮等地关闭,工厂停工、学校停课,大批量采购减少、多地高速公路封闭。疫情将对猪肉运输及消费造成一定的影响,但我国疫情防控体系健全,因此疫情对生猪市场的影响有限。目前生猪价格已经到了底部,进一步下跌的可能性较低。

饲料价格的波动主要受玉米和豆粕价格高腾的影响。3月以来俄乌冲突造成国际玉米、大豆价格上涨,国内价格也随之高腾。乌克兰是世界主要玉米出口国,也是我国玉米主要进口国家,战争使得乌克兰玉米种植受到严重影响,从而使得国内玉米供应端紧张。未来,饲料成本将持续走高的可能性较大,后期需持续关注乌克兰局势等国际因素对我国生猪产业的影响。

2022年上半年供给过剩的趋势比较明显,预计7月份以后,生猪供给的阶段性过剩局面将会有所改善,下半年生猪市场整体形势会有好转。一方面可供应出栏生猪数量会随着母猪存栏量的下降而下降,另一方面,8—10月份是猪肉需求较强的季节,预计生猪价格有上涨可能,但上涨空间将有限。

文章来源:中国畜牧杂志

发表评论 取消回复