“2021年整体的猪价走势跟大家的预判出现了明显的差异,之前很多人判断今年上半年会是明显的供给偏紧的局面,但是猪价从1月份的36元/kg,持续下跌到10月初的12.8/kg,短短10个月跌到原来的1/3。”

“2021年整体的猪价走势跟大家的预判出现了明显的差异,之前很多人判断今年上半年会是明显的供给偏紧的局面,但是猪价从1月份的36元/kg,持续下跌到10月初的12.8/kg,短短10个月跌到原来的1/3。”

农业农村部猪肉全产业链监测预警首席分析师,中国农业科学院朱增勇研究员为大家分享《2021年猪业发展与未来猪价形势》专题报告。

农业农村部猪肉全产业链监测预警首席分析师,中国农业科学院朱增勇研究员为大家分享《2021年猪业发展与未来猪价形势》专题报告。

多重因素影响猪周期,能繁母猪与养殖成本是核心因素

朱增勇认为,猪价暴跌的背后是非洲猪瘟后生猪产能恢复,包括需求变化等综合因素导致。朱增勇认为,猪周期本身有很多因素,目前来看具有一般性规律,也具有特殊性。综合来看,猪周期一般情况下是四年,如果有其他的突发因素,如重大动物疫病、政策的变动都会导致猪周期延长或者缩短。猪周期要注重一般性的规律,也要注意特殊原因,如重大动物疫病以及整体的产业环境的影响,包括贸易的影响,现在贸易已经成为影响欧美国家猪周期的主要因素之一,猪肉贸易也会对我国的猪周期时间和波动幅度产生一定影响。

影响猪周期最核心的因素是成本与收益,在成本与收益影响生产的过程中,从中长期来看产能增长的速度慢于产能调节的速度,一旦猪价下跌,可能出现集中清栏或者退出市场的现象。

本轮周期从2019年8月份开始超过上一轮的高点,一直持续到今年的5月份才降至20元以下。后期要抓住周期的变动规律,核心还是能繁母猪的基本产能。朱增勇建议大家不要过度关注具体的数字,更多关注产能同比相对变动,随着能繁母猪的变动,包括消费需求的变动,能繁母猪需求量会变动。另外各个省也会出台相应的产能预案,在产能发生变化时,通过及时的干预措施,减缓能繁母猪超合理范围的产能变化。

2021生猪出栏或达6.8亿头,2022年养殖成本将继续压缩

从中长期来看,我国的生产成本都在持续上涨,今年一季度跟去年相比,玉米成本上升了60%。非洲猪瘟之后,特别是今年下半年,能繁母猪的效率已经恢复到非洲猪瘟之前的水平。整个行业成本总体会稳中趋降。

生猪中短期的生产和市场形势从消费量来看,今年开始种猪的销量和价格因为猪价变动而持续下降,10月份开始有所回升。从育肥猪料母猪料和仔猪料来看,9月份由于猪价下跌,仔猪料有略降的趋势,11月份再次增加。6月份仔猪供给小幅下降,12月份和明年1月份的行情还能保持比较好的水平,猪肉进口从9、10月份开始出现明显下降,综合来看,10月中下旬的猪价支撑力度包括利好因素远高于7月初的猪价反弹,朱增勇认为春节之前会保持比较好的水平。

后期产能调节的时间可能会拉长。在猪价反弹以后,一部分的企业增大了对于后备母猪的补给,将对2023年的供给会产生影响。预计今年生猪出栏量会达到6.8亿头。从6月份开始屠宰量明显增加。

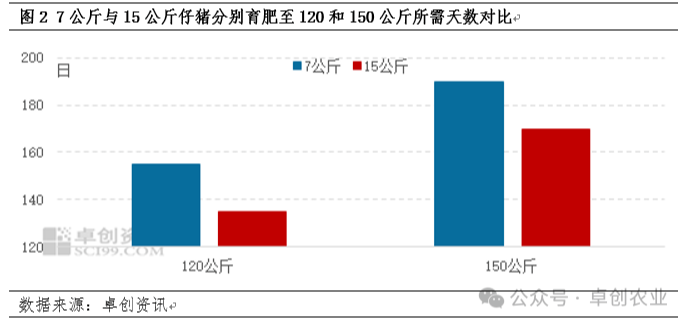

从出栏体重来看,以往周期是115-120公斤,本轮猪周期出栏创新高,6月份达到136公斤。9月份、10月份大猪的出栏量比较大,但是腌制腊肉陆续开始,大猪比重下降导致腊肉制作所需的肥猪在10、11月份是供给不足的,一定程度上拉高了标猪的价格,也带动了再次压栏。

从行业成本来讲,今年应该是从过去几十年以来最高的。在高峰期,外购仔猪每公斤成本达到28元左右,自繁自养在16-17元。另外一个比较明显的特点是在三季度仔猪价格超跌, 明年一季度外购仔猪的成本包括抗市场风险价格高于自繁自养。从成本收益来讲,今年综合来看,自繁自养有200-300元的盈利。从自繁自养的收益形势变化来看,6月份进入全面的亏损,10月底11月初开始盈利。

从行业平均成本来讲,2022年是行业平均成本下降的过程,行业平均成本基本可以降到15元/kg上下。后期我们要降低整个行业的平均成本,核心因素是提高种猪行业的竞争力。

消费结构调整猪肉减量,当前猪价行情处于下行周期

“十三五”开始国家生猪生产趋势已经发生了明显变化,当前更多还是供需再平衡的过程。”朱增勇表示,GDP进入中等增速,核心消费人口数量下降,城乡居民肉消费基本持平,收入提升以后消费优化,对于消费的支撑因素已经发生了明显的变化。

从未来整体的市场影响来看,“十四五”期间猪肉进口也是影响国内生猪生产、价格波动以及周期的重要因素。猪肉消费占比预估在55%-60%之间。从全球整体来看,禽肉的量增加,猪肉消费量下降是大趋势,我们以猪肉为主要消费肉类的结构是不变的,但在供给和消费结构当中的比重和“十三五”相比将会有明显的下降。

从收入对于影响来看,居民对于肉类价格变动的敏感度有明显提升,特别是新冠疫情以后,除了影响外部消费之外,对于流动性人口收入的影响,进而影响到了消费需求,今年四季度包括明年上半年,新冠肺炎疫情对于消费的影响的不确定性也是影响未来市场的因素。

猪价是行业人士关注的热点,朱增勇认为当前猪价仍然处于下行周期,目前的回弹以及在元旦和春节前后的上涨属于下行周期内部的小周期波动。“十四五”期间,无论是供给还是消费都在变动。从当前的产能变动来看,此轮周期的时间会拉长到2024年以后,只有产能明显发生变动的情况下才会预示着生猪进入新的周期。

从目前的情况来看,能繁母猪高于常态水平,产能调节需要一定的时间。其他肉类对猪肉的替代,是刚性的过程,也会挤压一部分猪肉需求。目前大概判断,如果能繁母猪产能没有明显波动,2022年包括到2023年中间很可能有相对的稳定性,整个行业将进入提质增效的发展期。

(来源:农财宝典)

发表评论 取消回复