俗话说“无猪不成席”,猪肉是我国城乡居民最主要的肉食品,生猪产业是关乎国计民生的重要产业。历轮“猪周期”生产波动和管理实践表明,稳价格的关键在于稳生产,必须以稳固的产能作为支撑,制定合适的产能调控指标,并建立相应的调控运行机制。

今年3月1日,农业农村部公布《生猪产能调控实施方案(2024年修订)》,新修订的《方案》将全国能繁母猪正常保有量从4100万头调整为3900万头。该方案公布以来,农业农村部督促指导各地落实、落细相关调控措施,引导生猪产能有序调减。

目前,全国生猪产能调减基本到位,据监测,6月第二周全国生猪平均价格18.41元/公斤,比前一周上涨3.7%,同比上涨27.9%。养殖恢复正常盈利,生产形势持续向好。

为什么要下调

为缓解“猪周期”波动,稳定生猪生产与市场供应,2021年9月农业农村部印发《生猪产能调控实施方案(暂行)》,通过明确调控“风向标”、强化预警引导、稳定基础政策、压实地方责任等措施,有效稳定生猪产能和市场供应。此后,生猪市场价格波动趋于平缓,2023年全国生猪平均价格每公斤15.4元,最高与最低月度价差收窄至2.7元,比2021年缩小了20元。

近几年的实践证明,通过早预警、早介入方式开展产能调控,可有效缓解猪价大起大落的周期性波动。

根据生猪生产效率持续提升、猪肉消费趋于稳定等新变化,农业农村部对调控方案进行修订,并于今年3月1日公布实施。新修订的方案将全国能繁母猪正常保有量从4100万头调整为3900万头,调整后仍具备每年生产5500万吨以上猪肉的能力。

为什么要下调?下调后生产能力为什么没有降低?这就不得不提到我国生猪产业的变化。

“整个生猪行业的结构发生了较大变化,2023年末生猪养殖的规模水平约为68%,比2017年提升了21%,规模养殖场成为稳产保供的主力军,全国排名前20位的大型养猪企业共出栏生猪近2亿头。”农业农村部生猪产业监测预警首席专家王祖力介绍说。

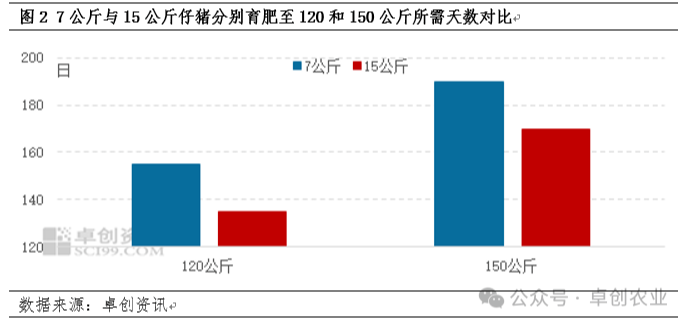

随着规模化水平的提高,生猪养殖效率也在快速提升。近年来,养猪的设施化、标准化、智能化发展很快,猪也住上了楼房,住进了空调屋。据监测,2023年,全国母猪头均提供断奶仔猪数(PSY)达到20.4头,部分猪场已达到30头左右;料肉比降至3∶1以下。饲养技术水平的提升,实现了生产要素的高效利用,这也就是为什么下调能繁母猪数量后,仍然能保障猪肉充足供给。

近年来,受人口增长放缓、消费主体人群数量下降和肉类消费替代等多方面因素影响,猪肉消费稳中有降,2023年人均猪肉消费量42.2公斤,比2014年42.6公斤的历史高点下降0.4公斤。

“以日本和我国台湾地区为例,人均GDP达到1.4万~1.5万美元时,一般就会出现人均猪肉消费拐点,尽管我国人均GDP尚未达到这一参考标准,但我国人均猪肉消费的拐点已经来到。同时,替代性肉类供给的增加,一定程度上带动了人均猪肉消费拐点的提前到来。”农业农村部猪肉全产业链监测预警首席分析师朱增勇说。据预测,今后每年猪肉消费需求量可能减少50万~100万吨,到2030年左右,人均猪肉需求量可能降到35公斤,猪肉在肉类消费中的占比降至50%,全国猪肉需求总量可能在5000万吨上下。

总的来看,此次下调200万头能繁母猪目标,是适应生猪生产效率提升和猪肉消费需求趋于稳定而作出的合理调整。及时校准产能的“风向标”,才能让全行业都明白当前的生猪产能到底是多了还是少了。与传统的看市场价格、算养猪盈亏相比,能够帮助养殖场(户)提早半年作出生产决策。

调控效果渐显

为加快推动《方案》落实落地,农业农村部专门召开会议部署推进,通过加强预警引导、风险研判和政策保障等措施,推动产能有序调减,供需加快回归均衡。

截至6月中旬,绝大多数省份已修订省级调控方案。贵州、西藏等省区对地方特色猪种,新疆对生猪优势发展区、外销后备区和适度发展区,实施差异化的调控措施。

为引导生产主体合理调减产能,农业农村部推动大型猪企和生猪产能调控基地“带头稳住产能、带头搞好生产经营、带头响应产能调控措施、带头引领示范”,推广节本增效举措,提高联农带农能力。

此外,农业农村部还加强了对大型猪企经营风险的监测预警,梳理行业和重点企业经营风险。强化与金融和市场监管部门沟通会商,会同银行业金融机构对生猪头部企业开展窗口指导。目前大型猪企生产经营状况整体向好,牧原、温氏等企业均已盈利。

随着市场引导产能调减和各项产能调控措施的落实落地,目前,生猪产能调减基本到位,养殖恢复正常盈利。

“从能繁母猪来看,5月末全国能繁母猪存栏量3996万头,相当于3900万头正常保有量的102.5%,处于产能调控绿色合理区域(92%~105%),生猪养殖已于5月中旬扭亏为盈,下半年稳产保供的基础扎实。”王祖力说。

从中大猪存栏看,4月末全国规模场的中大猪存栏量同比降2.8%,预示着未来2个月的生猪出栏上市量将有所减少。从新生仔猪数量看,2023年11月~2024年4月份,新生仔猪数量较上年同期下降6.5%,按照6个月的育肥出栏周期规律,前期产能调减效果将在今年二三季度逐步显现。此外,今年1~5月累计进口猪肉43万吨,同比下降47%,同时下半年猪肉消费季节性转强,也为猪价回升提供基本面支撑。

近日,农业农村部组织生猪生产形势专题会商,专家、猪企和行业协会一致认为,今年三季度生猪出栏量将同比下降,供给阶段性过剩问题缓解,猪价有望进一步回升,生猪养殖盈利将继续增加。

值得注意的是,近期随着猪价的回升,养殖场(户)增养补栏积极性较高,压栏和二次育肥现象增多,3~5月份全国生猪存栏量连续3个月回升。据统计,目前全国还有约60%的规模场没有达产,产能潜力(年出栏量)约2亿头,相当于全国年出栏量的3成。一旦过度增加产能,很可能造成明年春节后消费淡季猪肉价格大幅下跌。从长期看,随着我国人口数量和结构变化以及生猪生产效率的提升,猪肉消费趋于稳定与供应能力增长的矛盾凸显,需要更好顺应消费端的变化,引导生产端作出适应性调整。

继续推动《方案》落地见效

农业农村部畜牧兽医局负责人表示,下一步将跟踪督促《方案》落实,指导各地准确把握《方案》修订目标要求,落实监测预警、产能调控、政策保障等配套措施。优化生猪产能调控机制,坚持政策稳产能与市场调产量协同发力,引导养殖场(户)及时调整产能,促进供求基本平衡。特别是把住能繁母猪存栏量这个“总开关”,避免出现产能过度下降或过度增加等极端情况。

同时,将继续强化监测预警,针对当前生猪价格回升,综合分析能繁母猪、新生仔猪、中大猪数量以及饲料、屠宰等数据,准确研判产能和市场供应,精准开展预警引导,避免养殖场(户)盲目扩张产能、压栏和二次育肥。切实稳定长效性政策,落实生猪生产省负总责要求,压实生猪稳产保供属地责任。指导各地持续稳定土地、环保、金融等长效性支持政策,发挥部门协调机制作用,营造稳定、可预期的生猪生产发展环境。

此外,还要不断提升全产业链竞争力,还要围绕种、料、病、管等关键环节,实施生猪遗传改良计划,发展设施化、智能化养殖,持续提高生产水平。要压紧压实属地管理、部门监管和防疫主体三方责任,落实和完善常态化防疫措施,持续抓好非洲猪瘟等重大动物疫病防控。要促进生猪屠宰加工转型升级,充分发挥预制菜、猪肉食品深加工等产业的“蓄水池”调节作用。

来源:农民日报

现代畜牧每日电讯

发表评论 取消回复