智通财经APP获悉,中邮证券发布研报称,截至24年4月,全国能繁母猪存栏已降至3986万头,已处于农业部设定的合理区间,并已低于上一轮周期的低点。按照能繁母猪影响9个月后生猪出栏来推算,预计下半年生猪供给将明显减少。另在多次反复亏损影响下,二育等群体亦已明显更加谨慎,其带来的阶段性冲量影响将较上一轮周期明显减弱。供给减少,二育等扰动因素减弱,故预计5月后生猪价格将持续温和回升。同时养殖水平提升、饲料价格下降等因素推动下,养殖成本将继续下降。价格上涨、成本下降,预计下半年养殖企业盈利将明显好转。

中邮证券指出,2022年12月至2024年4月,行业产能已累计去化9.2%,尤其是23年四季度行业产能去化明显加速。4月生猪养殖上市公司收入同环比均有所增长,其主要来自生猪价格上行的带动,而出栏量则有所减少。猪价上行叠加成本下降,部分优秀的公司或已有微利。

1)量:有所下降。17家上市猪企合计出栏生猪1238万头,环比3月下降3.0%,同比下降1.4%。1-4月上市公司累计出栏4989万头生猪,同比增长5.2%。去年四季度产能去化加速的影响开始体现,预计下半年生猪出栏将进一步减少。

2)价:窄幅波动,环比微涨。4月全国生猪均价为15.08元/公斤,环比上涨2.72%;14家上市公司出栏均价为15.10元/公斤,环比上涨3.77%,同比上行5.3%。预计后期供给将进一步减少,猪价仍有上行动力。

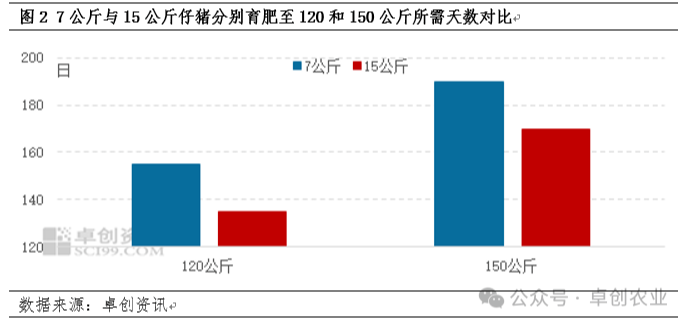

3)体重:继续增重。10家上市公司均值为119.06公斤/头,环比上涨1.33%。随着肥标价差缩减,前期压栏产能和二育出栏积极性较高,支撑均重提升。

中邮证券表示,当前正为周期起步阶段,首选成本优势突出的标的,再兼顾成长性。1)龙头企业成本优势相对明显,且出栏确定性更强,建议关注:牧原股份(002714.SZ)、温氏股份(300498.SZ)。2)中小企业出栏增速更快,且成本下降空间更大,建议关注:巨星农牧(603477.SH)、华统股份(002840.SZ)、天康生物(002100.SZ)和唐人神(002567.SZ)。

风险提示:发生动物疫病风险、原材料价格波动风险。

【版权说明】猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复