5-6月生猪价格趋势分析:养殖盈利态势持续

湛江科技学院生猪产业研究所 张海峰

生猪产业研究所对今年5月至6月以及下半年的市场行情持乐观态度,预计价格将显著高于去年同期,6月初端午节前猪肉价格有较大可能达到16元/公斤,大型企业的盈利状况将大幅改善。然而,小型散养户面临的压力依然较大。

近一个月,生猪现货价格稳定在每公斤15元上下,并呈现出小幅上涨的趋势。这种价格稳定为生猪养殖企业创造了良好的经营环境,特别是考虑到玉米、豆粕等核心饲料原料的价格维持在近两年来的较低水平。在这一有利背景下,部分生猪养殖企业成功实现了扭亏为盈。

图1、近期玉米、豆粕以及生猪价格走势

数据来源:国家生猪市场

以牧原股份为例,该公司4月份的生猪养殖完全成本降至每斤7.4元,较上月下降了0.15元。这一降幅主要受益于生产效率的提升和饲料成本的降低。此外,规模企业的生产指标也得到了改善,如牧原股份的全程成活率达到了80%,育肥阶段的料肉比为2.72,PSY(每年每头母猪能提供的断奶仔猪数)达到了25-26,日增重为814克。特别值得一提的是,牧原股份的断奶仔猪成本持续下降,4月份已降至约300元/头。由于市场需求旺盛及仔猪售价较高,公司仔猪销量也实现了增长。仔猪销量的增加,也对2024年下半年的出栏量增加埋下了伏笔。

然而,市场行情并非完全明朗。从供给侧来看,尽管国家统计局发布的能繁母猪存栏量数据显示其在下降,但其他商业统计机构的数据表明,2月至4月能繁母猪存栏量实际上在回升。此外,能繁母猪的生产效率也在快速增长。根据涌益咨询的数据,2024年1-4月的健仔头数有明显的上升趋势,这意味着尽管能繁母猪数量减少,但其生产仔猪的能力并未减弱。此外,农业农村部发布的数据显示,2024年1-4月仔猪价格大幅上涨,由1月的23.22元/公斤上涨至4月的36.73元/公斤,涨幅58%,暗示着企业对仔猪的需求增加,现阶段推断仔猪存栏量也有所上升。由于从断奶仔猪到养成120公斤的肥猪需要大约5-6个月的时间,因此可以预测9-10月的活猪出栏量将明显高于6-8月。基于以上信息综合分析,2024年下半年的市场行情大幅上涨的可能性较小。

图2. 全国能繁母猪存栏量变化情况

数据来源:国家统计局

图3. 钢联样本点能繁母猪存栏量(万头)

注:据 Mysteel 农产品123家定点样本企业数据统计,4月份规模养殖场能繁母猪存栏量为501.55万头,环比增加0.94%。

头部企业在生猪市场的供应中占据重要地位。数据显示,2024年1月至4月,头部企业生猪销售量同比增长5.95%,显示出产能过剩的情况仍在持续,但2月至4月的出栏量呈现下滑趋势。近期价格的回升可视为出栏量减少的直接影响。

从市场需求的角度观察,猪肉在肉类消费结构中的份额呈现下降趋势,然而,消费者对于优质高端猪肉制品的需求却在不断攀升。这一现象表明,猪肉产品市场正朝着多样化和品牌化的方向演进,为养殖业者创造了新的商业机会。在1至4月份,中国社会消费品零售总额达到了156,026亿元,同比增长了4.1%。同时,全国网上零售额也表现亮眼,为44,110亿元人民币,同比增长了11.5%。这些数据显示出消费稳步增长的趋势。4月份,全国居民消费价格指数(CPI)同比上升了0.3%,涨幅较上月扩大了0.2个百分点。在食品烟酒类价格中,猪肉价格上升了1.4%。剔除食品和能源价格的核心CPI同比上涨了0.7%,涨幅较上月增加了0.1个百分点。整体消费增长的趋势十分显著,尽管肉类消费结构中猪肉的占比有所下滑,但居民消费的整体强劲增长确保了猪肉消费总量不会出现显著缩减。我们有理由期待猪肉产品在品质上的多元化和品牌化的发展,而不仅仅是数量上的增长。

从市场需求的角度观察,猪肉在肉类消费结构中的份额呈现下降趋势,然而,消费者对于优质高端猪肉制品的需求却在不断攀升。这一现象表明,猪肉产品市场正朝着多样化和品牌化的方向演进,为养殖业者创造了新的商业机会。在1至4月份,中国社会消费品零售总额达到了156,026亿元,同比增长了4.1%。同时,全国网上零售额也表现亮眼,为44,110亿元人民币,同比增长了11.5%。这些数据显示出消费稳步增长的趋势。4月份,全国居民消费价格指数(CPI)同比上升了0.3%,涨幅较上月扩大了0.2个百分点。在食品烟酒类价格中,猪肉价格上升了1.4%。剔除食品和能源价格的核心CPI同比上涨了0.7%,涨幅较上月增加了0.1个百分点。整体消费增长的趋势十分显著,尽管肉类消费结构中猪肉的占比有所下滑,但居民消费的整体强劲增长确保了猪肉消费总量不会出现显著缩减。我们有理由期待猪肉产品在品质上的多元化和品牌化的发展,而不仅仅是数量上的增长。

在进出口方面,虽然2024年1月至3月的猪肉及猪杂碎进口量较去年同期大幅下降34%,对国内生猪价格构成了一定支撑,但这一因素的影响相对有限。

另外,通过分析期货市场的最新动态,可以获得对未来价格走势的一些见解。截至5月10日的数据显示,对于2024年下半年的市场价格持乐观态度,这可以从7月、9月和11月的期货合约价格中得到体现,它们分别达到了16.4元/公斤、18.1元/公斤和18.2元/公斤。然而,必须关注的是,由于能繁母猪的生产效率提高和存栏量的恢复,以及大型企业产能过剩的情况尚未缓解,这些因素可能会对市场价格造成一定的波动和影响。

图4、生猪期货市场变化情况(持仓量为右轴,单位:手)

图4、生猪期货市场变化情况(持仓量为右轴,单位:手)

数据来源:大连商品交易所

注解:1手为16吨。

一、活猪及猪肉价格走势

1、活猪及猪肉价格

2024年4月,活猪的平均价格达到了15.35元/公斤,相比上个月,价格上涨了2.66%,与去年同期相比,涨幅更是高达4.90%。同时,猪肉的价格也呈现上涨趋势,达到了25.18元/公斤,环比上升0.93%,同比上升1.23%。

从现货市场的角度来看,4月份生猪价格经历了由强到弱的转变,尽管月均价仍环比上涨。这一现象主要受到两方面因素的影响:首先,在月初的清明假期期间,由于节日需求的短暂提振,猪源的消化速度加快。同时,养殖单位对降价存在抵触情绪,导致市场供应量有所收紧,从而使得猪价维持在相对较高水平。然而,随着气温的逐渐升高,终端市场的销售速度开始放缓。这导致屠宰企业的开工率降低,压价意向变得浓重,猪价也因此出现震荡下行的趋势。其次,经过前期的持续压栏后,4月多数地区的大猪开始陆续出栏,使得市场供应量明显增加。此外,肥标价差收窄,养殖单位对后市的观望情绪开始升温。这导致二次育肥补栏的积极性放缓,对猪价的提振力度减弱。因此,猪价从高位下滑。仅在月末时,部分小养殖端的小幅缩量略微支撑了猪价的回升。

从全国农产品批发价格200指数来看,2024年4月价格指数与上个月相比大幅度下降,总指数、菜篮子产品指数、粮油产品指数分别为121.93、122.96和115.84,环比分别下降3.05、3.48以及下降0.47个百分点。

从全国农产品批发价格200指数来看,2024年4月价格指数与上个月相比大幅度下降,总指数、菜篮子产品指数、粮油产品指数分别为121.93、122.96和115.84,环比分别下降3.05、3.48以及下降0.47个百分点。

2、宏观环境变化

2024年4月份,全国居民消费价格同比上涨0.3%。其中,城市上涨0.3%,农村上涨0.4%;食品价格下降2.7%,非食品价格上涨0.9%;消费品价格持平,服务价格上涨0.8%。1—4月平均,全国居民消费价格比上年同期上涨0.1%。4月份,全国居民消费价格环比上涨0.1%。其中,城市上涨0.1%,农村持平;食品价格下降1.0%,非食品价格上涨0.3%;消费品价格下降0.1%,服务价格上涨0.3%。4月份,食品烟酒类价格同比下降1.4%,影响CPI(居民消费价格指数)下降约0.39个百分点。食品中,蛋类价格下降10.6%,影响CPI下降约0.07个百分点;鲜果价格下降9.7%,影响CPI下降约0.22个百分点;畜肉类价格下降3.2%,影响CPI下降约0.10个百分点,其中猪肉价格上涨1.4%,影响CPI上涨约0.02个百分点;鲜菜价格上涨1.3%,影响CPI上涨约0.03个百分点;粮食价格上涨0.5%,影响CPI上涨约0.01个百分点。其他七大类价格同比均上涨。其中,其他用品及服务、教育文化娱乐价格分别上涨3.8%和1.8%,衣着、医疗保健价格均上涨1.6%,生活用品及服务、居住、交通通信价格分别上涨1.4%、0.2%和0.1%。

3、各省活猪价格

根据国家发改委发布的各省价格数据,2024年4月,广东活猪价格最高,浙江和福建其次,黑龙江、海南和新疆的价格较低。

观察2024年4月份我国活猪价格的变动情况,总体而言,除了海南,其他地区的价格均呈现上升趋势。新疆、青海和宁夏地区的价格上涨幅度较为显著;而天津和四川的涨幅较小,海南的生猪价格出现了下滑。

二、种猪及仔猪价格走势

1、种猪以及白条猪价格

根据农业农村部的统计数据,2024年4月,二元母猪的价格为34.74元/公斤,环比上升了2.7%,但同比下降了6.8%。同时,全国批发市场白条猪的价格为20.52元/公斤,环比上升1.7%,同比上升了4.9%。在4月份,二元母猪的价格呈现出先涨后落的趋势。

在月初,由于仔猪价格处于高位,市场对后市持乐观态度,这进一步激发了二元母猪的补栏积极性。因此,全国二元母猪的价格在这段时间内有所上涨。然而,到了月下旬,生猪价格开始呈现偏弱态势。加之南方地区的降雨导致猪病复发率上升,以及仔猪高价开始回落等因素的影响,二元母猪的补栏情绪开始降温。随后,部分地区的二元母猪价格也出现了小幅下调。

另据涌益咨询的数据显示,4月份50KG二元母猪的市场均价为1577元/头,相比上月的1553元/头,环比涨幅达到了1.55%。这一数据也进一步印证了上述市场动态的变化。

2、仔猪价格走势

在2024年4月份,全国仔猪的平均价格为36.73元/公斤,环比上升了14.38%,但与去年同期相比微降了0.58%。在价格走势上,4月的仔猪价格先是经历了上涨,随后又出现下滑。

月初,随着仔猪补栏旺季的到来,市场交易量显著提升,从而推动了仔猪价格攀升至较高水平。然而,到了月下旬,受到生猪价格偏弱以及仔猪价高导致育肥成本增加的影响,部分市场的补栏情绪开始变得谨慎。因此,多数市场的仔猪高价出现了一定程度的下滑。根据涌益咨询的监测数据,4月15KG仔猪的市场销售均价为717.5元/头,较上月的608元/头环比上涨了17.93%。不过,预计5月份仔猪价格继续上涨的动力可能会不足。

在仔猪存栏方面,涌益资讯的数据显示,截至3月份,样本企业的小猪存栏量为195.92万头,环比增长了2.60%,同比增长了2.15%。从历史数据来看,小猪存栏量的环比和同比变化都呈现出一定的波动性。中期来看,理论上预计今年4-7月小猪存栏量环比将有所下滑,而8-9月则有望实现增长。同比方面,今年4-8月份的同比降幅预计将持续扩大,而9月份则有望实现同比增长。

另外,从断奶仔猪数量来看,今年3-7月的环比预计将有所下滑,而8-9月则有望实现环比增长。在同比方面,除了9月份预计出现同比降幅外,其余月份均有望实现同比增长。这些数据为我们提供了关于仔猪市场未来走势的重要参考。

涌益咨询的样本数据监测结果显示,相较于3月份,4月份的健仔头数呈现增长态势,实现了环比上升。具体来看,每窝的平均健仔数达到了11.24头,相比3月份有所增加,增加了0.04头。同时,断奶成活率也表现出上升趋势,达到了87.58%,比3月份提高了0.15%。此外,育肥成活率也有所提升,为91.76%,较上月提升了0.05%。这些数据的积极变化意味着整体的养殖效率在持续提高。进一步分析地区差异,发现在北方地区,随着生产环境的逐渐恢复正常,生产效率得到了明显的恢复与提升。而在南方地区,生产效率则在稳定中持续提高。这一南北差异可能源于气候、饲料供应、养殖技术和管理水平等多重因素的综合影响。总体来看,无论是北方还是南方,养殖业的效率都在稳步提升。

三、生猪饲料原料价格及产量走势

1、玉米价格走势

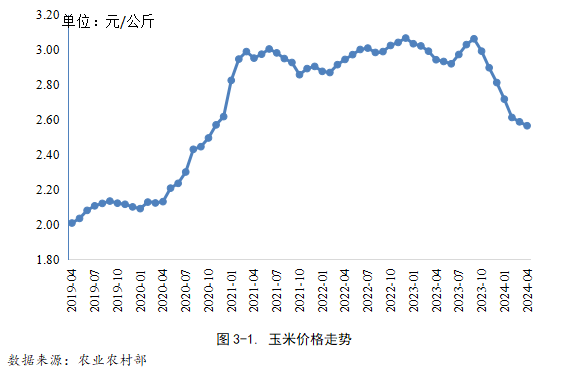

2024年4月,玉米价格定格在2.57元/公斤,较上月环比微降0.87%,同比去年同期更是大幅下滑了12.85%。从供应层面观察:华北地区的售粮高峰期已近尾声,随着新麦的即将上市,为新麦腾库的压力已基本消解。在东北主产区,基层余粮见底,农户的惜售心理日渐增强。华北新季小麦的产量前景被普遍看好,但小麦市价的下调已经对玉米形成了一定的替代效应,影响着玉米的市场需求。

随着进口利润空间的压缩,巴西玉米的出口旺季已经结束,后续到港量预计将逐步减少。但值得警惕的是,高粱的进口量仍旧维持高位,对玉米市场构成潜在压力。南北港口玉米的库存量也出现了一定的回落,暗示着市场供应的紧缩趋势。

在需求方面分析:生猪价格经历小幅震荡,尽管市场对中远期价格持乐观态度,但终端消费者在备货方面依然表现得相当谨慎。深加工行业对玉米的刚性需求持续,并开始为库存做准备。行业利润预期的改善可能会为玉米消费带来一定的提振。近期贸易商的采购意愿有所回暖,但市场价格波动较大,增加了市场的不确定性。

展望未来市场走势:近期,玉米价格呈现波动上涨的态势,期货市场的积极表现也提升了市场整体信心。华北和东北地区的现货市场均显示出小幅走强的迹象,中下游交易活跃度有所提升,华北地区的深加工企业甚至开始提价收购。

2、豆粕价格走势

2024年4月,豆粕的市场价格为3.77元/公斤,相较于前一月下降了1.11%,与去年同期相比更是大幅下滑了14.26%。在此背景下,USDA首次发布了新作年度的供需报告。报告显示,全球大豆供应正持续增加,库存与销售量之间的比率也在稳步上升,市场整体仍维持宽松的预期。

然而,当前宏观经济环境中存在诸多不确定性,这使得美国大豆市场的波动性增加。特别是,巴西的新一季大豆减产已经基本确认。这主要受到两方面因素影响:一方面,种植阶段的干旱气候对中部主要产区的产量造成了冲击;另一方面,自五一开始,南部的暴雨对未收割及已入仓的大豆均造成了不小的损害。与此同时,美国大豆已经进入新一季的播种阶段,播种面积略有增加,且目前的播种活动尚未受到明显影响。但市场正在密切关注后续是否存在天气变化带来的市场炒作机会。

再看国内市场,下游库存已经开始回升,而本周豆粕的成交量也有所增加,主要以现货交易为主。随着国内大豆到港量的持续增长,压榨量也在上升,这对市场价格的好转构成了一定的压力。根据目前的采购预报,后续的供应压力将会持续存在。同时,由于压榨利润较为可观,采购活动预计将维持高位。

全球2024/25年度的大豆产量预估为4.2226亿吨,相较于2023/24年度的3.9695亿吨有所增加。这意味着,全球大豆的供应在新的一年里有望进一步增加,库存与销售比率也有望进一步提升。根据美国农业部(USDA)周五公布的5月供需报告,美国农民预计在今年将获得历史第二高的大豆收成。这将有助于使2024/25年度的大豆期末库存提高30%,并有望推动全球库存达到创纪录的水平。具体地,美国2024/25年度的大豆期末库存预估将达到五年高点的4.45亿蒲式耳,这一数字超过了分析师预期的4.31亿蒲式耳,并明显高于2023/24年度的3.4亿蒲式耳。

3、育肥猪配合饲料价格走势

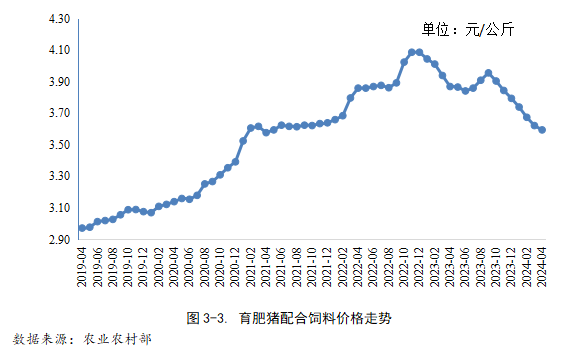

2024年4月份,育肥猪配合饲料价格为3.60元/公斤,环比下降0.76%,同比下降7.11%。

四、2024年4月份养猪业盈利情况 自2023年下半年起,能繁母猪的存栏量一直在稳步下降,至2024年3月末已降至3992万头。这一趋势预示着从今年5月份开始,生猪的出栏量将进入一个下行的通道。同时,我们注意到二次育肥的现象虽然在一些地区仍然存在,但其数量已经有了明显的减少。

自2023年下半年起,能繁母猪的存栏量一直在稳步下降,至2024年3月末已降至3992万头。这一趋势预示着从今年5月份开始,生猪的出栏量将进入一个下行的通道。同时,我们注意到二次育肥的现象虽然在一些地区仍然存在,但其数量已经有了明显的减少。

在屠宰环节,我们观察到冻肉的库存量在逐渐回落,这意味着市场上猪肉供大于求的状况正在逐步得到缓解。而在消费端,端午假期的到来对消费起到了一定的提振作用。

从生产成本的角度来看,生猪价格的上涨伴随着饲料价格的下跌,这无疑增加了生猪养殖的利润。据国家发展改革委的监测数据显示,4月份的猪粮比价已经达到了6.32:1,相比上个月提高了0.28个点。而在同一时期,全国饲用玉米的价格为每公斤2.57元,环比下降了0.8%,同比更是大幅下跌了12.6%。育肥猪配合饲料的价格也呈现出环比微跌0.6%,同比下跌7.0%的态势,4月份的价格为每公斤3.60元。

行业机构的监测数据进一步显示,4月份,自繁自养的生猪平均每头能盈利大约10元,而外购的仔猪育肥则平均每头能盈利约120元。综上所述,从生产、屠宰到消费,各个环节的数据和信息均指向一个结论:预计近期猪肉价格将企稳并有望回升,生猪养殖的利润也有望进一步增加。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

根据涌益咨询的监测数据,截至5月16日:自繁自养的生猪每头平均利润为172.49元,相较于上周的146.73元,利润有所提升。通过外购仔猪进行育肥的利润为每头322.02元,上周该数据为293.46元,同样显示出利润的增长。放养模式的每头利润为104元,也高于上周的76.5元。近期,虽然猪价经历了一定程度的震荡调整,但整体而言,养殖业务仍然保持在盈利的状态。

五、生猪存栏情况

1、各季度生猪存栏量

目前,我国的生猪存栏量呈现出充足的态势,生猪保有量维持在正常水平。据国家统计局最新数据显示,截至2023年年末,全国生猪存栏量达到43422万头。进入2024年,生猪存栏量继续保持稳定,据最新公布的数据,2024年1季度的生猪存栏量为40850万头。

与2023年年末相比,虽然2024年1季度的生猪存栏量有所下降,这是养殖户根据市场需求和养殖成本做出的调整。从整体趋势来看,我国的生猪养殖业依然保持稳定的发展态势,生猪存栏量的合理调整也有助于保障市场的平稳运行。

2、全国年度能繁母猪存栏量

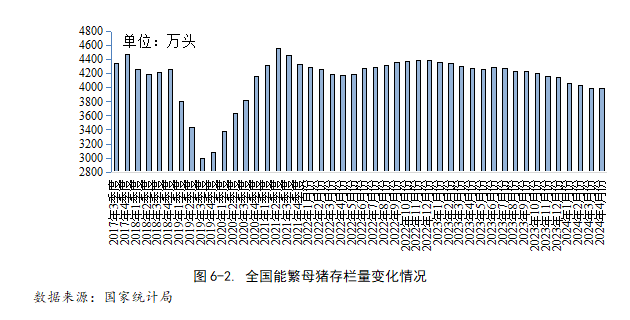

目前,全国生猪产能的调减已经基本到位。据农业农村部最新数据揭示,4月末,全国能繁母猪存栏量稳定在3986万头,环比下降了0.1%,同比下降了6.9%,该数据已落入产能调控的绿色合理区域。这一趋势激发了全国生猪养殖场户补栏的积极性。

涌益咨询的数据进一步显示,当前市场上二元猪和三元猪的占比分别为91%和9%。值得注意的是,二元猪占比持续保持在高位,而三元猪占比则略有上升。在涌益咨询的样本监测点中,4月份的健仔头数环比有所上升。具体数据显示,窝均健仔数增至11.24头,较3月份增加了0.04头。同时,断奶成活率提高至87.58%,比3月份上升了0.15%,而育肥成活率也微升至91.76%,比3月份提高了0.05%。

Mysteel的数据监测结果表明,截至5月24日的本周内,自繁自养的周均盈利达到了191.45元/头,较上周增加了72.37元/头。同时,外购仔猪养殖的周均盈利为232.18元/头,较上周增加了83.32元/头。周内饲料原料价格小幅波动,对生猪养殖成本影响有限。然而,生猪价格环比上涨了4.29%,持续走高。因此,无论是自繁自养还是外购仔猪养殖,盈利均有所增加。这一利润向好的趋势正在提振业内信心和补栏积极性。

从整体来看,生猪产能正在经历阶段性的释压过程,而市场情绪则保持高昂。特别是在北方地区,散户的认卖程度较低,而在二次育肥的不断刺激下,猪价持续上涨。不过,当前猪价受市场情绪影响较大,且近期涨幅已经相当可观。因此,不能排除短期内出现震荡回调的可能性。就目前情况来看,中部地区的猪价已经呈现出稳中小跌的趋势,而东北及华北地区的市场情绪可能会发生一定的转变。预计周末猪价可能会稳中小跌,但总体来看,猪价仍有望保持在高位的调整状态。

2024年一季度,我国畜牧业继续保持稳健增长,全国猪牛羊禽肉产量达到2490万吨,同比提升了1.38%。这一增长反映了国内畜牧业的活力和潜力。

在生猪方面,尽管一季度生猪出栏量略有减少,存栏量也有所下降,但整体生猪产业仍保持稳定。自2023年一季度以来,能繁母猪的存栏量连续五个季度呈现环比下降。受到产能调整的影响,一季度生猪出栏量同比减少443万头,降幅为2.2%。不过,值得一提的是,2023年全年生猪出栏量却呈现出逐季增长的态势,且增幅逐步扩大。年末生猪存栏量虽然较上年同期下降4.1%,但出栏量却实现了3.8%的同比增长,猪肉产量也同比增长了4.6%,远高于全国肉类产量的平均增长率。

(专题报道栏目精选了生猪产业研究所每月的科研成果,这些成果都尚未发表。)

发表评论 取消回复