最近一个月仔猪在疯涨,种猪场大一点的后备母猪也有脱销之势。有些求购者还得等!

这都说明养猪人看好下半年行情,但是下半年的猪价真的能带给大家惊喜吗?

尽管近期猪市有一些利好,但都是未来“预期”给画下的大饼,当下并没有兑现,毕竟现在的猪价还是在7.5左右的成本线左右徘徊,养猪人并没有脱离亏损的苦海。

那养猪人为啥对这个下半年的行情“大饼”如此期待?应该是看到的一些数据带来了这样的判断。

市场空栏率高达60%

经过2023年一整年的行情和疫情洗礼,很多养猪的中小散已经退出猪市,尤其是北方地区的养猪场退出情况更为严重。根据猪好多网的实地调研了解到,北方生猪产能的去化不仅仅止步于散户,很多小型规模场也在大量退出。整个市场的空栏率甚至可以达到60%。

一季度猪料销量普遍同比下滑20%~40%

市场上猪到底多了少了?用猪饲料来衡量是较为准确的方式。根据行业媒体的一线调研数据显示,今年以来,受生猪疫病、行情低迷等因素影响,饲料企业猪料销量也出现了不同程度的下滑。一季度业内猪料销量普遍同比下滑20%~40%,其中北方市场下滑尤为明显,部分地区高达60%以上。

从以上两组数据来推算,我国生猪存栏确实出现了下降,甚至是阶段性断档,但是这会直接刺激下半年猪价大涨吗?再来看数据。

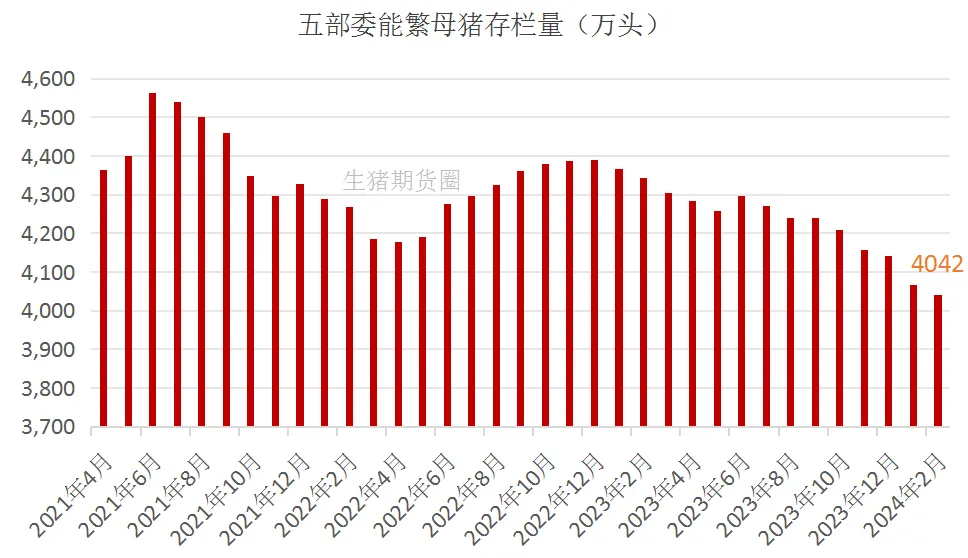

能繁母猪并没有下降多少

数据显示,截止到2024年2月末五部委统计的全国能繁母猪存栏为4042 万头,尽管能繁母猪的数据已经连续6个月出现下降,但是实际去掉的产能并没有多少,这比最新制定的《生猪产能调控实施方案》中,3900万头的全国能繁母猪正常保有量目标还是高出一大截。

另外一个层面,可能我们现在的消费市场3500万头的母猪就完全可以满足需求了,甚至更少。而多出3500万头的这一部分产能本来就是无效产能,这样来看,现在的产能去化还只是在“量变”的过程,只有去化到一定程度,真正能引起“质变”的时候,对于猪价的影响才有作用。

同样的,空栏率也是同一个道理,现在的市场空栏率确实高,但是这里面肯定也有很大一部分是近几年资本砸下去的多余产能,还记得2021年和2022年的时候有专家直言可能市场上已经储备了10亿头的产能,也许10亿头言过其实,但是挤了水分,8亿头应该是靠谱的吧,那么就算现在空栏1亿多头,也不能说是缺猪。

散户在退、规模场在进……

我们一面看到中小散在退出,另一面也可以看到猪企们的步伐并没有停下。

近期,上市猪企们相继公布了一季度生猪销售报告,令人惊讶的是,在全国生猪产能持续调减的背景下,16家上市猪企的总出栏量却不减反增,一季度生猪销售总量达3582.54万头,同比增长9.05%!并且多家上市猪企表示,2024年会进一步增加能繁母猪的存栏量。

但是,牧原也公布了一个让养猪人“抖擞”的数据,牧原称其已经具备3000万头种猪的供应能力,可以满足全国使用!这个数据背后的意义就是“话语权”!

而那些爆雷的集团猪企,只会有短期的断档期,产能只会转移而不会去化。所以,这一退一进之间的数量差有多大,这个数据不好说。

养猪集团体量越来越大,中小散正在失去的红利机会

截止到目前的最新数据,我国生猪养殖规模化程度已经达到68%,并且头部几大巨头的体量越来越大,仅仅牧原一家就占了全国出栏总量的将近十分之一。而这种格局也将导致,今后的猪价已经难以大涨,红利期会越来越短。因为猪价一旦上涨,集团猪企手里有母猪有贮备好的猪场,会迅速上产能,只要手握母猪,什么时候也不会出现缺猪的局面,这样猪价就不存在大涨的基础条件,即便有短期的红利期、高价期,还没等中小散户反应过来,红利已经被集团场收割走了。

所以综合以上几个方面来说,接下来的猪价走势,整体还是偏弱,尤其是4、5、6这几个月甚至会有坑,因为每年的四五六月份都是猪肉消费最弱的时候,不是说没有涨价的情绪,只是说这么低迷的消费,涨价的情绪很难起来。

而今年下半年的猪价,也许会有涨价,但是一定不会有大涨的,很短的时间情绪上头来点小惊喜或许会有,大的惊喜肯定是没有的,这就是现实的情况。如果能够看清楚生猪养殖行业资本化快速扩张的本质的话,“高位套现”的短期计划确实有利于“落袋为安”。这也是为什么越来越多的养殖户放弃原来的自繁自养,改为批次化育肥或者是“代养场”的原因……

文章来源:猪好多网

【版权说明】猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复