虽说近期巴西大豆收割超六成,阿根廷大豆收割已经开展,新作大豆上市出口后,国内后续进口的南美大豆会逐渐增多,后续供应充足加之消费逐渐清淡或将压制豆粕价格;但远水难解近渴,近日大豆到港量不及压榨数量后大豆库存下降,部分工厂因缺少大豆只能减产或短暂时间的停机等待后续大豆到港后再用于压榨,以至于近期豆粕供应减少,部分饲料企业及贸易商前期购买的合同提货需要排队,带动了终端需求的备货积极性,叠加美盘大豆上涨带动进口成本攀升,增强工厂的挺价意愿,豆粕维持震荡偏强的走势。

豆粕近期涨幅达260元/吨

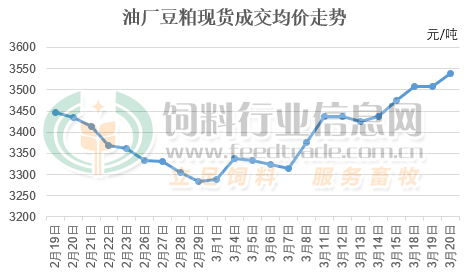

据饲料行业网跟踪的数据显示,截止3月20日国内主要油厂豆粕现货成交均价为3540元/吨,较2月29日的低谷3280元/吨上涨260元/吨。期间在阿根廷大豆预期丰产、美国大豆出口需求疲软及巴西大豆上市压力下豆粕价格出现小幅回调,但难以抗衡巴西大豆产量下调及美国大豆加工需求强劲带来的影响。截止3月21日11:30,美盘大豆05合约从1128.5美分/蒲式耳上涨至1226.75美分/蒲式耳,涨幅近100美分/蒲式耳。而豆粕在进入3月后的传统消费淡季出现震荡偏强上行,主要是近期到港大豆数量不及油厂压榨量,导致大豆库存下降,部分工厂停机减产等供应紧张引发价格出现上涨。

豆粕由供应宽松向着偏紧转变

春节过后是往年的传统消费淡季,消费需求减弱叠加南美的巴西在大豆上市后进口量逐渐增加,供应逐渐宽松且在南美较高的进口大豆性价比的情况下,豆粕价格很容易出现偏弱的行情走势。不过今年在春节后,持续亏损的生猪养殖效益由亏损转为盈利,增强了养殖户对后市的希望,加之生猪存栏偏高,对豆粕的需求总量难以出现明显的下降。蛋鸡养殖因存栏较高,出现了短暂的亏损,不过在饲料成本下降的情况下再次转为盈利,只有肉鸡养殖因鸡苗成本较高仍处于亏损状态,在这样的情况下生猪及家禽对豆粕的需求总量仍然较多。且因前期市场不看好近期的行情导致饲料养殖企业库存偏低,在价格持续上涨后拿货热情增加,但部分工厂因大豆紧张只能减产或停机等待大豆到厂,以至于出现不少工厂有排队等待提货的车辆。加之近期工厂大豆压榨数量减少后豆粕产量降低,相关数据显示豆粕库存已经持续第二周下降,已经减少至2023年6月19日当周以来的低点,并较春节前1月19日的阶段性高点下降46万吨。在这样的情况下工厂对豆粕的提价意愿较强,而下游买家比较配合,豆粕市场出现了淡季不淡的行情。

(来源:饲料行业信息网)

发表评论 取消回复