周末猪价连续大涨,出栏大猪价格已突破15元/公斤。春节临近,养殖端看涨心态升温,挺价惜售情绪增强,而需求端居民备货开始启动,白条走货略有好转,利好猪价持续上涨。据养猪信息网统计,1月29日,生猪均价为7.70元/斤,较上周五上涨0.35元/斤。

疫情影响逐步显现 猪价南强北弱

据银河证券分析,1月期间生猪价格整体呈现震荡反弹,北强南弱的特点。受四季度生猪疫情的影响,1月以来,北方地区成猪供应整体呈现阶段性断档,这导致了在此期间猪源供应相对偏紧的状况,南方地区流入数量增加,北方市场涨幅整体强于南方。

我们认为进入2月以后,供需状况可能会有所好转,一方面,1月期间的断档与疫情关联性颇大,但是2月期间成猪供应主要对应了11-12月期间30-70公斤的中猪,据草根调研了解的情况来看,这部分生猪群体受疫情影响程度低于100公斤的中大猪,因此2月期间可能出现的断档情况相对比较有限,另一方面,受近期涨价影响,南北方地区确实出现了一定的压栏惜售情绪,更有部分地区出现了二次育肥,而实际上,从正常季节性表现来看,一般年后是猪肉消费淡季,价格在此期间容易下的,因此我们认为压栏的大猪大概率需要在年前消化充分,这可能会对2月市场供应产生不利影响。

而需求方面来看,1月需求大概率有所好转,虽然从表观消费来看几乎无增量,但由于相同的消费数量价格呈现上涨,说明实际需求可能会高于此,我们从近期的社零数据来看,8月以来社零同比开始转正,并且近期有加速趋势,反应后疫情时代餐饮消费大概率在延续好转态势。进入2月以后刨除季节性影响,我们预计还是会有缓慢增量,但供应端矛盾明显大于需求端,现货价格压力仍然较大。

中长期来看,12月生猪产能去化加速,1月期间疫情开始有所缓解,但部分地区仍有零星表现,因此产能去化可能仍在延续中,能繁母猪存栏去化相对较多,虽然近期产业普遍看好明年猪价,仔猪价格重心上移,但实际后续供应仍可能存在紧张,因此长期来看,猪价上涨动力仍然比较明显。

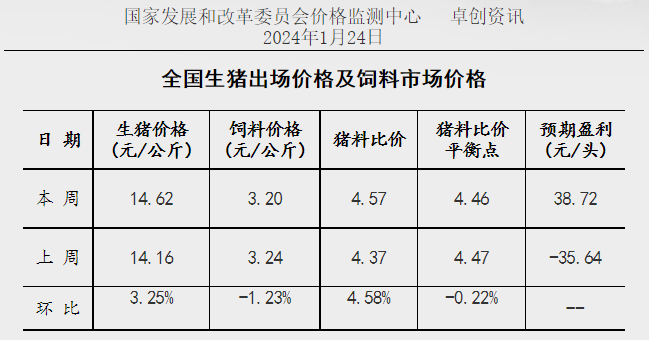

据国家发改委,截至2024年1月24日当周,全国猪料比价为4.57,环比上涨4.58%。按目前价格及成本推算,未来仔猪育肥模式的生猪养殖头均盈利为38.72元。本周猪价呈震荡上涨走势。受猪价持续低位及大范围降雪天气影响,本周养殖单位抗价惜售情绪较浓,市场整体猪源供应偏紧,屠宰企业压价难度较大,猪价震荡上涨。后期来看,屠宰企业或陆续开启节前备货操作,加之养殖端看涨情绪不减,预计短期猪价或继续震荡小涨,养殖预期盈利或增加。

预计2024年出栏量降幅有限,整体维持较高的水平

值得一提的是,2023年猪价持续低迷的原因主要是因为生猪产能过剩,根据近期统计局公布的数据显示,2023全年生猪出栏量达到72662万头,较2022年增长3.8%,连续第5年增长,在最近10年里,今年出栏量仅次于2014年,是居第二高出栏的一年。

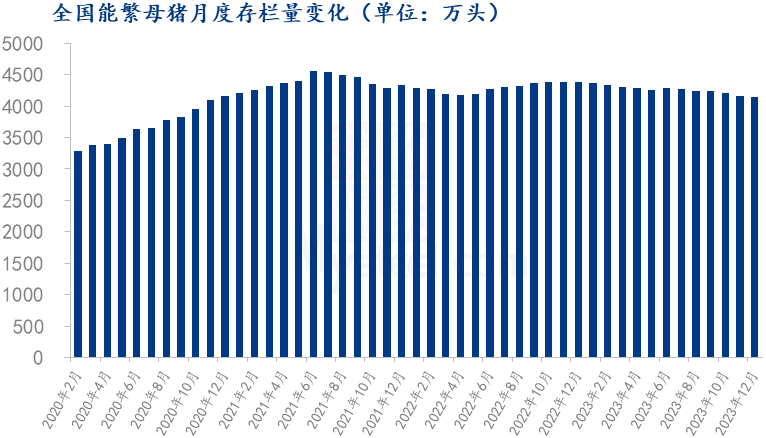

我的钢铁农产品网分析认为,一般来说,能繁母猪存栏量是决定10个月之后出栏量变化的主要因素,政策方面也是长期监控能繁母猪变化来作为调控重要依据。我们按倒推10个月之前的能繁母猪来看,2022年出栏的猪对应前期(2021年3月-2022年2月)能繁母猪的存栏平均值在4390万头,2023年出栏的猪对应前期(2022年3月-2023年2月)能繁母猪存栏平均值在4307万头。2023年出栏量较2022年环比增加,但对应的能繁母猪存栏量却下降1.89%,出栏量继续保持增长背后原因主要是母猪种群结构优化,二元母猪占比较大提升,以及养殖规模化程度提高所带来的养殖生产效能提升所致。

跟据跟踪调查来看,2022-2023年能繁母猪去化主要集中在中小散为主,集团场具有较强抗风险能力,部分仍有逆势扩展,整体产能去化幅度较小,伴随产能去化和行业的竞争优劣淘汰,规模场市场占比持续提高。

2023年生猪产能缓慢去化,到12月底能繁母猪存栏4142万头,累计减少248万头,下降5.7%,预计未来几个月或逐渐接近4100万头的基础保有量水平,预计(2023年3月-2024年2月)能繁母猪存栏平均值4220万头左右,较上一年仍小幅下降,但由于生产效能提升,2024年出栏量降幅有限,整体维持较高水平。

母猪持续去化的必要条件是否具备?

那么,生猪行业持续去产能的必要条件是否具备呢?非瘟后,行业格局发生了较大变化:农业部预计2023年生猪规模化养殖(500头以上出栏)比重达到68%左右,较非瘟之前的2018年提升19%;其中,中大规模猪场群体占比40%,CR20占比28%。规模猪场由于价格敏感度低、养殖规范化程度高,去产能节奏在跌价时相对散户而言偏缓,但也出现在猪价反弹时反而加速去产的现象(如2023年8月)。规模养殖比例的上升改变了原先单一锚定猪价预测母猪变化的逻辑,因此在行业格局变化后,产能的变化需综合考虑各方面条件。基于规模企业的特征,我们认为规模企业产能去化需具备3个必要条件:依旧较大的成本方差、扩张后面临亏损的资金压力、持续低迷的猪价预期。

条件一:成本中枢上移与方差扩大。2019至2020年的高价周期吸引资本迅速进入养猪业,但伴随猪价上行的是持续走高的成本。成本上行一方面受到防疫压力、饲料涨价等外生因素影响,但另一方面是快速扩张中管理跟进不足、产能利用率低、区位选择欠佳等因素导致经营改善艰难。2023年只有24%的猪场可以做到15元/公斤以下,普遍成本在15元/公斤至18元/公斤,且有9%的猪场成本超过18元/公斤,这意味着即使下半年猪价涨至18元/公斤以上,仍有养殖场户处于亏损状态。

条件二:现金流压力上升。在周期下行阶段,行业面临的现金流压力分为三个方面:当期亏损、跨期支出、负债压力。猪周期的下行阶段是由于产能过剩导致的供应过剩,因此产业中必然存在一定的参与者在前期出现了扩张。扩张的猪场一方面要面临原有规模出售商品猪的即时亏损,还要面临扩张后增量母猪和存栏待售肥猪的饲养支出,使得亏损曲线上移。若此时现金流出现压力,由于不足重肥猪的没有市价,可供回转现金流的只有母猪。从上市公司样本来看,负债率远高于历史,SW生猪养殖2023年Q3资产负债率达到68.3%,连续2个季度居高不下。

条件三:猪价预期依然低迷。我们对于2024年Q1、Q2、Q3的猪价预期分别为13.5元/公斤、14.5元/公斤、17.3元/公斤。基于对成本方差的判断,在上述猪价预期下,2024年上半年全行业大部分参与者仍处于亏损区间,而至三季度高成本参与者仍处于亏损区间,这意味着中高成本参与者仍将面临至少三个季度的亏损压力。目前来看,一季度猪价走低概率不断增大。2023年4-9月新生仔猪数同比+5.9%、2023年12月中大猪存栏量同比+3.7%,均指征未来1-2个月后供应仍在高位。此外,2024年第3周钢联冻品库容率24.6%,同比+8%,库存压力持续存在,压制猪价表现。

(综合自饲料行业信息网、银河证券、我的钢铁农产品网)

【版权说明】猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复