随着春节的临近,A股大部分上市猪企也已披露23年生猪销售情况。据统计17家上市猪企共出栏1.4亿头。生猪销量大幅提升的同时,总体销售收入却是普通同比下滑,基本与22年持平。有业内人士表示,主要是与销售均价下滑有关,生猪供需失衡的局面没有改变,去产能进度较慢。

数据来源:企业公告,公开数据整理

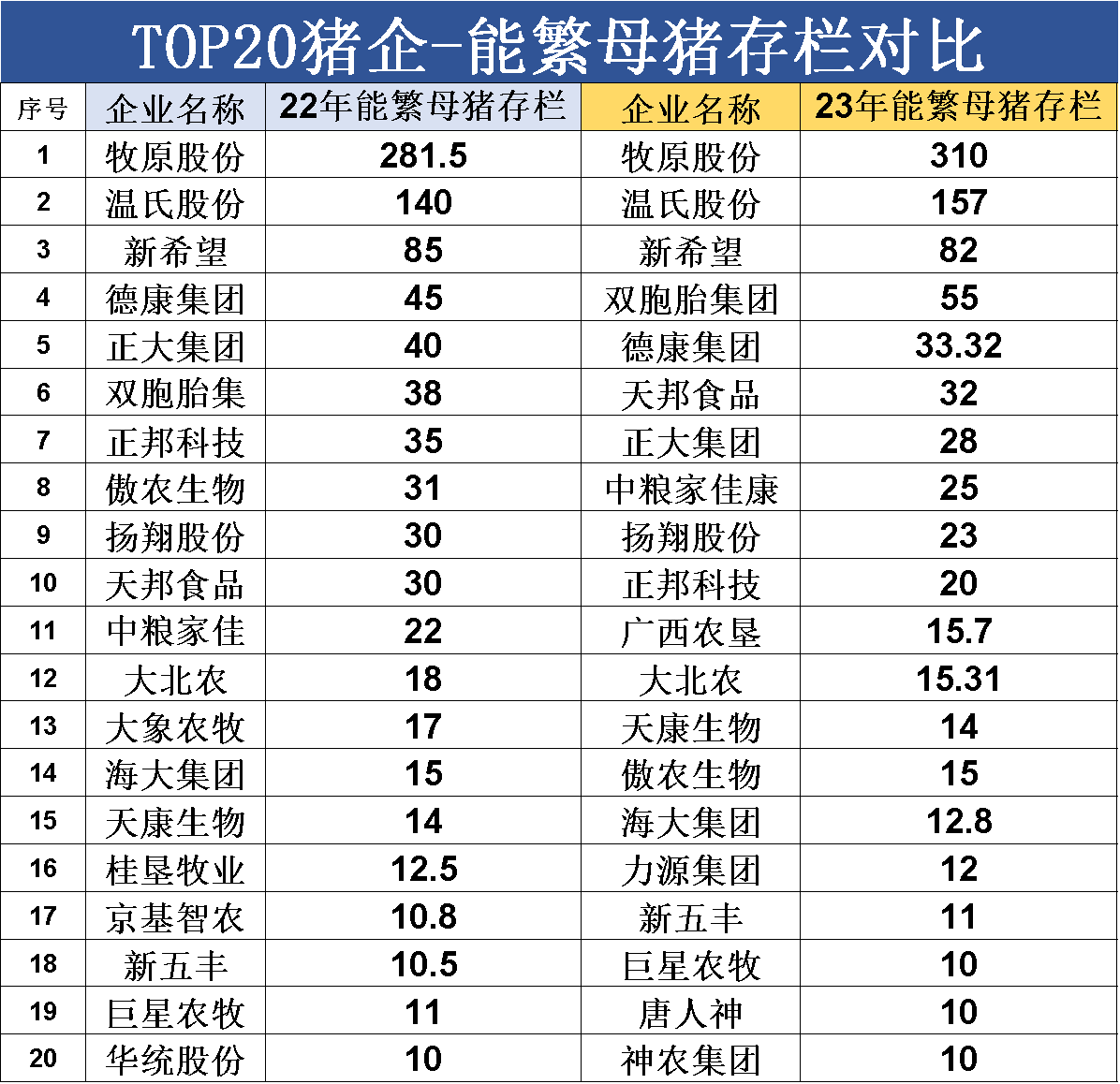

数据来源:企业公告,公开数据整理

🔶01 量增价跌,多家上市猪企关注资金情况

从销量看,23年牧原股份、温氏股份、新希望处于千万出栏量级区间,出栏量分别达6381.6万头、2626.22万头、1768.24万头,四大猪企仅有*ST正邦销量同比下降。值得注意的是,在整体生猪销量走高的同时,生猪销售价格却在下降。以2023年12月为例,牧原股份商品猪销售均价为13.42元/公斤,环比下降2.04%;温氏股份毛猪销售均价为13.7元/公斤,环比下降5.06%;新希望商品猪销售均价为13.06 元/公斤,环比下降6.38%。

“量升价减”也意味着猪企们仍在面对养猪业整体产能过剩的局面。有机构分析师表示,2023年上市猪企中资金比较紧张的几乎都缩减了产能,其的资产负债率普遍走高。“江西猪王”*ST正邦就在陷入资金困局之时出售过猪场。傲农生物及其部分子公司已经出现部分债务未能如期偿还的情形。

新希望对外表示:“近几年公司的资产负债率在行业里偏高,公司希望通过近期的引战,有序降低资产负债率,使得整体资金流动性更健康,进而可以应对周期风险。如果完成交易,公司资产负债率预计下降4%-5%,对于增加资金安全、流动性等都有很大的价值和意义。”

唐人神对外表示:“2023年前三季度实现经营活动现金流净额为22988万。公司信用良好,和当地金融机构保持良好的合作关系,2023年度银行授信总额达到120亿元;公司自2019年以来,先后以再融资等方式募集资金约43亿元,支持公司产业发展,降低资产负债率。”

🔶02 被动去产能,24年养殖利润微利前行

近日国务院新闻办举行新闻发布会,表明2023年12月末全国能繁母猪存栏量4142万头,比2022年12月末的阶段性高点减少约250万头。2023年去产能的不理想,使得2024年的生猪养殖也备感压力。而需要注意的是,企业主动去产能的心态很弱,多为被动去产能。在行业集中度提升的过程中,产能去化难度增加,价格易跌难涨。同时企业规模扩张对企业自身的成本控制能力和资金管理水平要求很高,就目前的企业运营状况来看,规模上去了,但成本却未能及时摊薄,加重了亏损风险。

数据来源:企业公告,公开数据整理

数据来源:企业公告,公开数据整理

2024年生猪行情难有大的周期性反转,但总体将逐步向好,微利前行。

从供需数据推测,23年生猪出栏量、猪肉产量、猪肉自给率等同比提升,下游白条需求温和恢复。人均猪肉消费量以2011年以来的数据观察,从20.63Kg增长到2022年的人均26.9Kg,年复合增长率R≈2.23%。2023年在国内宏观经济较强的韧性下,生猪消费端恢复缓慢。2024年,预计全年来看上半年白猪均价与2023年上半年变化不大,2024年白条均价下半年高于2023年下半年。

有机构也预测,2024年供给端压力或小于2023年,但价格波动幅度或强于2023年。此外,2024年下半年行业养殖利润或由负转正。从产业链角度看,原料价格下跌传导至饲料端约1个月左右的时间。在豆粕价格走低,叠加国内谷物供给充裕的背景下,2024年上半年成本生猪养殖成本或回落至14-15元/千克附近,不同企业可能成本有所差异。结合猪价分析,2024年春节后,养殖利润或仍维持亏损,随着猪价在二季度中旬企稳回升,叠加饲料价格自身回落,2024年下半年养殖利润或得到有效修复,但猪价上行空间有限,行业或大概率进入微利期。

【版权声明】来源:证券日报、中新经纬、中国猪业、上海钢联、农财宝典、中国商报、国家统计局、国金期货研究所、中金大宗商品等。文章资料来源于互联网,由西南区整理发布,已标明来源,版权归原作者所有,内容仅供读者参考学习,不构成任何投资建议。如有侵犯原作者权益,请在评论区留言联系我们删除。

发表评论 取消回复