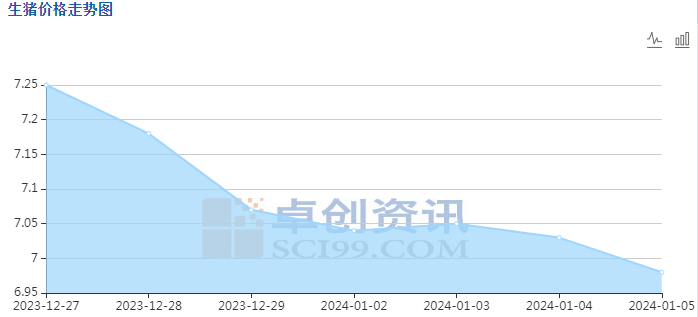

四季度是猪肉消费的旺季,但2023年却出现了“旺季不旺”的现象。据农业农村部监测,1月5日,全国农产品批发市场猪肉平均价格为20.04元/公斤,与上周五(12月29日)的20.45元/公斤相比,下降2%。本周的平均价格为20.2元/公斤,与上周20.44元/公斤的均价相比,下降1.2%。

相关数据显示,2023年平均猪价在14—15元/公斤左右,低于行业平均成本线。结合牧原股份、新希望、傲农生物、温氏股份、唐人神等上市猪企的三季报,上市猪企现金流压力及负债率处于近年来的高位。

上涨周期“转瞬即逝”

一般来说,生猪产能减少、价格上涨意味着一轮“猪周期”的开始,产能增加、价格下降意味着一轮“猪周期”的结束。在这轮猪周期中,产能高位的特征目前仍未改变。

根据国海证券研报,本轮周期呈现两点“异常”:一是上行周期从2022年4月到2022年10月,仅持续了6个多月;二是本轮周期中的亏损期将超过15个月,亏损期显著长于盈利期。

中国农业科学院北京畜牧兽医研究所研究员朱增勇表示,两年生猪产能处于高位,但是行业整体规模养殖水平、产业集中度提升以后,尤其是在大量资本进入的情况下,行业整体产能调整的速度相对较慢。经过上轮猪周期以后,很多企业掌握了一些快速恢复产能的管理方法、技术措施,这也会带动猪周期上涨周期与以往周期相比缩短。

下跌周期“迟迟不走”

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

“猪周期的时间,也不一定按照4年为一个周期严格运行。”朱增勇表示,“猪周期的时间,与能繁母猪产能增加/下降的幅度、时间有直接关系。如果能繁母猪产能恢复速度慢,就可能导致生猪价格上涨时间长;反之,生猪价格上涨的时间和幅度较为有限。本轮猪周期跟以往周期不同的是,市场情绪对于周期会有明显的影响。”

本轮猪周期是年度小周期组成的猪周期。大周期的转折点意味着生猪供给的基本面要发生反转。现在来看,如果没有其他外部因素冲击,生猪供给的基本面可能会维持相对稳定的状态。

朱增勇表示,像去年生猪价格上涨是由于行业深度亏损导致的产能调节,只是部分养殖主体或者一部分规模相对较大的投资主体,由于短期流动资金的问题调减了产能,导致去年下半年猪价上涨,这种上涨对于产能影响相对较小,上涨周期也较短。在这轮猪周期中,产能高位的特征并没有改变,产能调节速度比较慢,这轮周期中的下降周期会比较长。

巨丰投资首席投资顾问张翠霞认为,从近两个月商品猪销售均价同比大幅下降的背景来看,一方面是由于行业周期波动因素导致。2022年同期,生猪价格上涨较快,基数较高,当前则处于周期下行阶段,反映在价格上是同比大幅下降。另一方面是供求关系影响的结果。2023年以来生猪行业产能充裕、供给持续宽松,母猪存栏仍处于高位,且冻品库存同比2022年有所增加,整体呈现供过于求。

2024年生猪养殖或将微利运行

张翠霞表示,从生猪供求关系看,在“两节”期间市场需求有所提升,但当前生猪存栏依旧高于正常保有量,去化缓慢;屠宰量环比走高,出栏体重延续反弹趋势,生猪供给持续宽松。需求量提升带来的价格反弹将只是一个短暂的回暖,只要供求关系不发生根本改变,价格反弹很难有较好的持续性。

和合期货认为,在2023年生猪产能去化的进程下,2024年生猪供应环比下降,但产能依旧高于正常保有量,且冻品库存高企,未来或将面临出栏增加以及冻品出库的双增局面。春节即将来临,对猪肉需求存在增量,但之后生猪市场再次步入淡季,在供应增加以及需求没有支撑的局面下,猪价或再次承压。

朱增勇说:“生猪产业是重资产、资金周转时间较长且微利的产业。只是因为在前几轮周期中,生猪产业受到了多种因素影响,非洲猪瘟等因素给生猪供给造成巨大波动,导致猪价出现超预期的上涨,甚至出现了历史高位。生猪产业不是暴利产业,盈利水平就是属于小幅或者微幅盈利的状态。”

他表示,在今后一段时期,在供给相对比较稳定的情况下,生猪行业不会再有暴利的情况,能够有效地降低成本的养殖主体能给自己带来一定的利润空间。盈利不能寄希望于市场价格波动,生猪行业逐渐开始进入良性循环,生猪价格波动幅度将会明显下降,如果相应的行业平均成本也明显下降的话,行业整体还是有盈利空间的

(来源:赛尔畜牧)

发表评论 取消回复