据中国畜牧兽医年鉴统计数据:2005年以前,生猪养殖场小散户在有1亿家以上,到2021年,全国养殖场小散户数量缩减至2000万家,不到20年的时间,接近8000万散户消失。

非瘟后,规模猪场大举扩张抢占市场,2021年行业规模化率达到60%,2022年进一步提升至65%。

以地区为例!散户退出率最高达80%

长期以来,西南地区的养猪业都呈现以散户为主的格局。不过近年来,在非瘟疫情和规模化养殖比例逐渐增大等因素影响下,散养比例逐渐减小。

截止2022年3月:

四川散户的退出比例为50%~70%;

云南省散户的退出比例为50%;

贵州散户的退出比例为80%左右......

就当下,非瘟疫情、猪价行情、饲料高涨是横在养猪人面前的三座大山。

有资深养殖散户表示:“行业长亏损期,如果我们退出慢的话,我们可能就只能背上债务再离场。”

近期饲企一波又一波宣布饲料涨价。肉眼可见,散户低成本优势不再,拼不过规模猪企的资金、产业链、技术等,层层压力下,散户还会再进一步退出。

散户的退出,畜牧销售被迫“断粮”连锁反应显现!一位猪疫苗销售人员表示,现在市场“非常”不好做,他们主要渠道是私人厂,而现在养猪小散户压缩严重,正面临“断粮”的窘境,想转向集团场销售,但又没有那么多资源和资金...

另一位做猪药销售的女士表示,她负责的片区近几个月猪病疫情比较严重,很多散户猪都死了药也卖不出去...

此外,畜牧行业交流群也有人反馈,近期饲料销售也不好做,很多饲料/兽药小门店都闭店了,就连比较大型的饲料厂都关门了。

另一位做猪药销售的女士表示,她负责的片区近几个月猪病疫情比较严重,很多散户猪都死了药也卖不出去...

此外,畜牧行业交流群也有人反馈,近期饲料销售也不好做,很多饲料/兽药小门店都闭店了,就连比较大型的饲料厂都关门了。

可见,散户退出,多数饲料兽药店也无法生存,而对那些通过地方兽药疫苗门店进行销售的人员,他们的危机就在眼前。

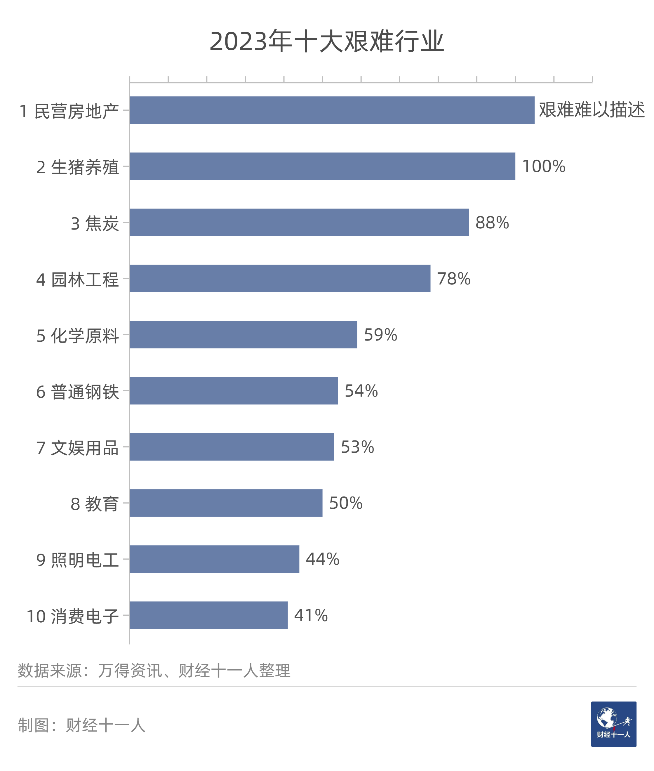

养猪业入选“2023十大艰难行业

近日,中信证券通过测算,从各行业中选出了“艰难度”最高的十个行业,其中养猪业艰难度达100%,排第2位。

测算分析称,中信行业分类中本不存在“养猪”行业,我们从“畜牧养殖”中去除了养鸡、养鸭、养牛的公司后,剩下了17家主营业务为“养猪”的公司,组成了“生猪养殖”行业。

图: 生猪价格与4.5倍猪饲料价格对比

2023年上半年,养猪行业亏损率为100%,行业艰难度100%。样本公司中亏损最多的企业是温氏股份,半年亏损46.1亿元。营收降幅最多的公司是ST正邦,同比下降58.8%。

2020年之前,猪肉产能非常分散,猪肉价格涨跌大体遵从时长为4-5年的“猪周期”。但2020年之后,养猪巨头扩产,目前20强企业产能超过全国的20%。这种产能集中导致了“猪周期”紊乱。

中国猪肉的需求基本稳定。2016-2022年猪肉总需求量由5583万吨增长至5714万吨,年增长率仅为2.4%。当产能分散时,猪肉价格下跌,养殖户会主动淘汰能繁母猪(有健康生育能力的母猪),市场会预期14个月之后的出栏变少,这就带来猪肉上行的动力。

但是,猪肉巨头却可以靠强大的资金实力和融资能力在猪肉价格下行期逆势扩张,从而导致市场上的能繁母猪数量下降缓慢。母猪不显著减少,则价格不涨。

所以,养猪是一种绝望之后才有希望的行业。只有当相当比例的养殖户对未来猪肉价格绝望,快速淘汰能繁母猪之时,猪肉价格才会见底回升。下图显示,能繁母猪数量没有快速下降,所以短期内猪肉价格上涨无望。

图: 能繁母猪存栏数

传统“双节”旺季即将到来,生猪市场行情将如何演绎?

即将迎来中秋、国庆双节,近几日看涨预期有所增强,情绪带动之下价格能否一路走高?亦或是“逢节必跌”魔咒难破?

据国家发展改革委价格监测中心,截至9月13日当周,本周全国猪料比价为4.59,环比下降0.65%。按目前价格及成本推算,未来生猪养殖头均盈利为20.18元。本周猪价偏弱为主。周内北方养殖端抗价情绪不减,屠宰企业压价难度较大,猪价小跌后小幅反弹;但南方市场猪病持续复发,养殖单位出栏积极性较高,市场猪源略充裕,猪价偏弱运行。下周双节备货陆续开启,产品走货或缓慢加速,预计猪价存小涨可能。

兴业证券研报指出,从产能端看,今年1-7月母猪产能持续去化,短期猪价出现快速上涨导致母猪去化趋势暂缓,但当前仍处于供过于求的产能状态,我们认为产能或在四季度或明年一季度重新进入去化通道。此外,尽管短期猪价保持小幅震荡,但随着双节消费需求支撑以及四季度的腌腊和春节备货周期,预计全年猪价呈现前低后高的走势。

我的钢铁网分析认为,供需基本面来看,首先供应,养殖端出栏继续增量,尤其规模场,据了解,截至目前大部分厂家计划完成进度稍慢,调研了解,出栏完成率在35%-50%之间,下半个月压力依旧,因此不会出现减量的情况。需求来看,终端增量十分有限,虽然随着天气转冷,学校开学、工地复工,集中性消费有所增加,但市场白条走货差依旧是事实。部分业内人士表示,经济复苏需要时间,大环境较差,收入减少,尤其个体经营群体消费降级明显,短线很难恢复先时水平,因此猪肉消费明显提升,仍要经历较长时间。关于冻品,近期也属利空,中秋国庆在即,屠宰企业冻品开始出库销售,一方面回笼资金需要,另一方面,小部分前期入库冻品开始轮换,市场肉类供应明显增加。

初步判断,“强预期,弱现实”背景之下,传统金九银十或很难如愿。然而震荡上行大趋势或不变。

供需双增背景之下,传统旺季刚刚开启,究竟孰强孰弱尤未可知。但相信经历了去年年底的一波价格“踩踏”和上半年的长期亏损之后,大部分都谨慎为主,不会盲目看涨,操之过急。因此正在经历复苏期的生猪市场需要更多的耐心但未来值得期待。

【版权说明】来源:中国养猪网、财经十一人、我的钢铁网、 牧通人才网等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复