近几年,养猪业规模场扩张迅猛。据农业农村部专家透露,2022年全国年出栏500头以上的规模养殖户占比达到了65.1%,散养户仅占了34.9%。集约化大趋势下,有专家提出,养猪业未来的规模化具有较大的不确定性,但家庭农场的发展前景一定是光明的。事实真的如此吗?

为什么说家庭农场大有可为?

从政策导向来看,官方实际是在大力支持家庭农场的发展。早在2013年,官方就将家庭农场这一模式写了中央一号文件。往后的10多年时间里,各部门发布了不少政策来扶持家庭农场。

2014年,官方提出要落实对家庭农场的相关扶持政策,鼓励、支持发展家庭农场。2016年,官方要求建立家庭农场名录,提升管理服务水平。2019年,11部门联合印发指导意见部署实施家庭农场培育计划,要加快培育出一大批规模适度、管理先进、效益明显的家庭农场。同期,官方持续推介典型家庭农场案例。2023年,官方提出要对家庭农场实施“一码通”赋码管理制度,便利社企、政银与家庭进行合作。……

当然,以上只是列举了部分扶持政策,实际出台的文件与扶持范围要更多,各地也出台了不少补贴措施促进家庭农场的发展。在我国国情下,这一主体的发展与壮大是必然的。据统计,截止到2022年我国家庭农场的数量达到了390万家。

从养殖业现状看,国家统计局数据显示,2022年全国猪牛羊禽肉产量9227万吨,同比增长3.8%。截至2022年末,国内生猪存栏45256万头、牛存栏10216万头、羊存栏32627万只、家禽存栏67.7亿只。如此庞大的体量下,养殖业污染、饲用资源紧缺等问题突出。

养殖污染方面,据智研咨询数据,2022年中国畜禽养殖污染物排放量约为71.3亿吨,处置量约为57.7亿吨,也就是说还有13.6亿吨的污染物等待被处理,这对土地和环境来说是个巨大的负担。

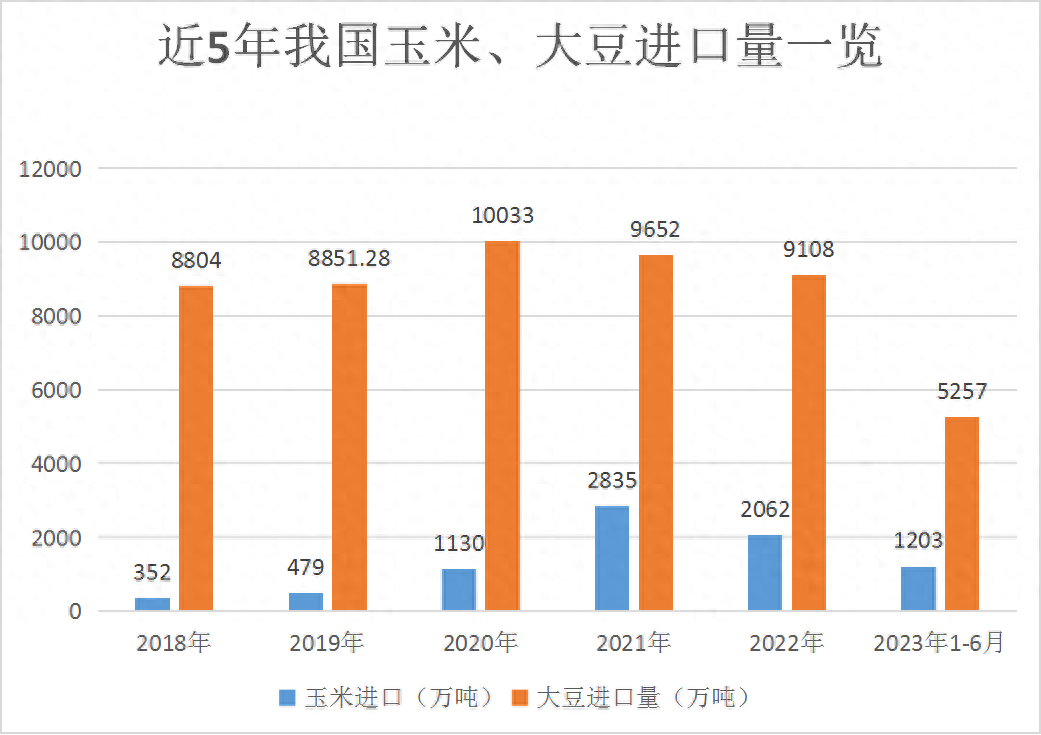

资源方面,我国进口大豆主要用于榨油和饲用,2018-2022年,我国每年从国外进口8000-9000万吨大豆,其中2020年的大豆进口量突破了1亿吨,数据惊人。玉米进口同样呈现增长的趋势。国内饲用资源缺口明显。

为什么例举2018-2023年间的数据?因为在这近6年的时间里,我国生猪养殖规模化迅速发展,饲用资源需求大幅提升,带来的连锁反应也是较为突出的。而家庭农场正好可以缓解这些带来的连锁反应。

一方面,家庭农场一般以种养循环模式为主,适度规模的养殖产生的粪污量不会很大,便于处理之后用于种植,实现粪污资源利用。种植过程中有些废菜废果又可以作为饲用辅料用作养殖,种养循环下资源可以最大化利用,实现低成本、绿色环保种养,经济效益、生态效益双丰收。

另一方面,家庭农场在饲喂资源上更为多样化,比如上述提到的废菜废果以及一些其他的非常规原料都可以利用起来,这对于减少饲用资源的使用也是有一定利好的。如果家庭农场数量足够庞大,说不定还能减轻玉米、豆粕的进口压力。

所以,不管是从粪污污染、饲用资源、还是土壤环境来说,家庭农场养殖都有自身优势,这也就不难理解官方为何大力推进家庭农场发展,而且这在一定程度上还能助力乡村振兴的推进,一举多得。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

未来家庭农场会如何发展?

但是在集约化趋势下,家庭农场也需要顺应潮流作出改变,才能发展的更好。笔者认为,未来的家庭农场将呈现出以下几种发展趋势。

智能化、机械化程度将有所提升。不管说是家庭农场还是规模场,未来都将是向着智能化、机械化养殖进一步靠近的。这里并不是指像集团场那样投入百万千万去进行智能化猪舍改造,而是指在可负担的范围内,投入一定的成本来改善养殖基础设施,让生产效率最大化。目前官方已经出台了农机补贴措施,而且包含了部分养殖农机,未来或会再进一步扩大补贴范围。

品牌化、系统化经营趋势突出。上文也提到,家庭农场种养循环,出品的蔬菜水果或是肉类品质较高,但是要在相对饱和的市场中脱颖而出,那就需要打造自身的品牌记忆点。农场主不再仅仅只是懂得种养,更需要懂经营,将农场的产出最大化。

联合发展或成主流。此前官方在相关文件中提出,龙头企业要发挥“以大带小”的作用,带动中小养殖场户提高管理水平和生物安全水平。当前国内“公司+农户”发展模式已经相对成熟,且成效突出,比如双胞胎集团通过此种模式进行养殖,养殖体量迅速扩大到了千万级别,2022年养猪完全成本为7.79元/斤,低于牧原的成本水平。未来家庭农场或将走向联合养殖模式,有些背靠大集团,有些互相联合抱团取暖、优势互补。

结语

养猪业的发展格局已经发生巨变,转向了以规模场为主导。但基于顶层设计、资源、环境等多方面考虑,未来家庭农场仍将在行业占有一席之地。对于想在行业长远发展的散户来说,发展成适度规模的家庭农场或是一大出路!您认为未来养猪业会发展成何种格局?欢迎大家留言讨论!

发表评论 取消回复