来源:卓创资讯

2022年国内生猪价格多次出现超季节或反季节波动,这与从业者基于“预期”与“预期差”变化而采取的行为,以及这些行为对供需关系的影响有较大关系。2023年生猪供应总量或前少后多,叠加“预期”与“预期差”所导致的非理性行为仍有可能继续发生,生猪价格或继续演绎明显的超季节或反季节波动。

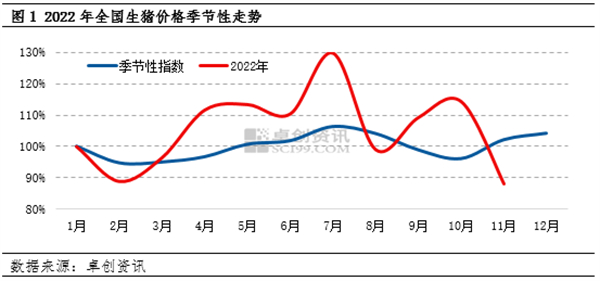

2022年月均价打破季节性规律,日均价环比超涨超跌

通过对比2022年与2005-2021年生猪价格波动的季节性规律发现,2022年生猪价格出现了较为明显的超季节或反季节变化。其中2月、8月、11月出现超季节下跌,4-7月及10月则是反季节上涨,年内猪价走势几乎打破2005年以来的季节性规律。

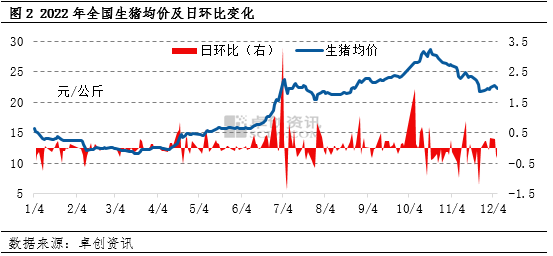

不仅如此,2022年生猪日均价也出现了宽幅震荡的特点。据卓创资讯监测数据显示,截至12月7日,全国生猪日均价环比最大涨幅3.32元/公斤、最大跌幅1.36元/公斤,均超出2015-2021年(除2019年非瘟疫病的特殊年份)以来的最大日涨跌幅度。其中,2022年日波动幅度超出0.5元/公斤的天数占比达13.36%,亦超出2015-2021年日波动幅度超出0.5元/公斤的天数占比。

“异常”波动背后,是“预期”与“预期差”的影响

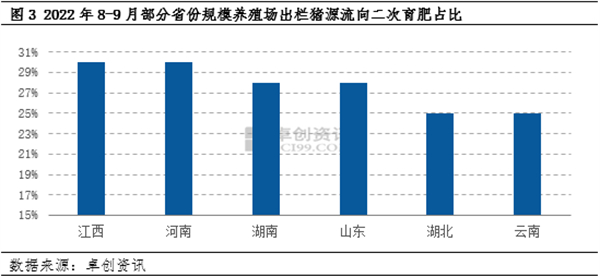

2022年生猪月均价的超季节或反季节性波动,以及猪价日环比振幅的扩大,均与业者的一致性预期有较大关系。例如8-9月份业者对于四季度行情的普遍看涨预期,引发一轮热情高涨的二次育肥补栏行为,拦截了一部分出栏猪源。据卓创资讯调研数据显示,8-9月份部分省份规模养殖场出栏的猪源流向二次育肥的占比高达25%-30%。生猪供应阶段性收紧,进而对生猪价格的超季节上涨产生有力支撑,而且创下了猪价日环比最大振幅。

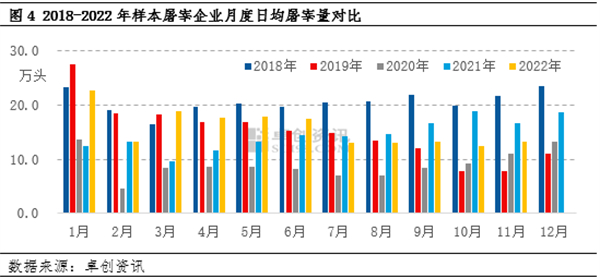

此批二次育肥的猪源计划出栏时间集中在11-12月份,当时业者普遍预期的腌腊、灌肠、降温等因素之下的需求增量迟迟未能有效兑现,需求增量明显不及预期。据卓创资讯监测数据显示,2022年11月样本屠宰企业日均屠宰量较10月增幅仅有5.26%,远低于业者普遍预期的20%甚至30%的增幅。

需求增量的“预期差”出现,导致业者看空情绪浓厚,二次育肥户出现相对集中的抛售行为,叠加规模养殖场出栏增多,供应增幅较大,导致11月份生猪价格反季节性下跌。

产能逐步恢复,2023年猪价或先涨后降

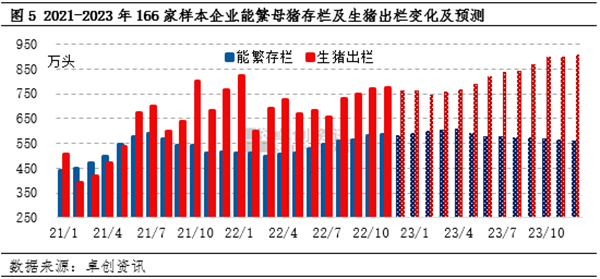

2022年随着生猪价格的止跌反弹,中大型养殖企业率先进行产能扩充。卓创资讯监测166家样本养殖企业能繁母猪存栏于2022年3月份之后触底回升,但受限于资金压力,初期产能恢复偏慢,后期则逐渐加速。根据生猪繁育规律,能繁母猪当期存栏与滞后10-12期的生猪出栏量属于高度正相关关系(《2022年下半年生猪价格能否如期上涨》一文中曾详细分析)。因此根据2022年能繁母猪月度存栏数量变化,可估算2023年生猪理论出栏量。估算结果显示2023年166家样本养殖企业生猪出栏数量前少后多,下半年月均出栏总量较上半年或增加13.12%。

通过对多年的数据研究发现,生猪供应端的变化对其价格的影响程度远大于需求端,需求变化在价格波动过程中呈现一定弹性。因此,基于2023年生猪月度理论出栏数量的变化,预计2023年生猪价格或先涨后跌,上下半年均价差异或较小。

非理性行为延续,2023年猪价或继续演绎超季节或反季节波动

随着从业人员对于“猪周期”的理解与研究越来越深入,行业内阶段性的一致性“预期”已经十分常见,因此“二次育肥”、“压栏增重”“集中抛售”等短时非理性行为在未来仍有较大概率继续发生,因此猪价的阶段性超涨超跌在2023年仍难以避免,超季节或反季节波动仍或延续。

综上所述,2022年生猪价格多次出现超季节或反季节波动,从业者基于“预期”与“预期差”变化而采取的行为影响供需关系是主因。2023年生猪供应总量或前少后多,叠加“预期”之下的从业者行为,生猪价格或继续演绎超季节或反季节波动。

猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。由江苏山东区整理发布,我们发布的文章仅 供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复