近期,国内猪价持续下跌,一片绿油油。在全国不少地方,猪肉价格10月底每斤曾接近21块钱,而进入11月份,一些地方的猪肉价格开始回落。

据中国养猪网数据,今天全国外三元生猪均价为25.42元/公斤,对比于昨日下跌约0.74元/公斤。

步入11月份的生猪市场出现连续的颓势,特别是近几日的市场行情可谓连续下跌,没有了10月份的强势上涨后,市场累计跌幅超过13.8%,叠加的供应端的逐步改善,市场整体波动较弱,但是下行压力依然存在,特别是生猪短期的市场行情走势偏弱。

截止到11月10日,根据相关信息统计,全国外三元生猪出栏均价在25.42元每公斤,环比下跌4.72%!从全国省市场来看,东北及西北地区的猪价已经跌入到12元时代,市场依然存续一定的下行。从南方市场来看,生猪基本处于破13入12的状态。华东、华中及西南地区生猪价格触底12元,基本重回9月下旬的价格水平。弹只一挥间,猪价瞬息变化!

对于当前的猪价持续走低的状况来说,跟之前相关文章提及到的一样,主要是因为市场消费端薄弱的状况有关,导致需求量减少,生猪价格下行走势。但伴随着节后的市场消费支撑力度不足,下游市场抵触情绪较高的情况系啊,国内主流屠宰白条生猪走货压力进一步提升,不少屠宰场的订货量减少。

而另一方面,进入11月份,饲料迎年内第12次涨价,多家企业宣布上调价格近300-500元/吨,“逼近国内普通大米的价格”。叠加饲料成本的上涨,养殖利润明显缩水,养猪户们一时间“鸭梨山大”。

屠企开启猛烈压价,一周下调近1元,今年猪价见顶了?

据猪友反馈信息,11月2日,屠企开始压价收猪,到11月9日,压价幅度增大,一周内下调近1元。

不少猪友都担心猪价会不会一掉不回头。对此,专家认为,从供需形势来看,年前猪肉价格已经见顶。

据《天下财经》报道,进入11月份,猪肉和生猪价格开始回落。11月份第一周,猪价结束了连续11周的单边上涨态势,养殖户压栏惜售的情况也有所好转。

中国农业科学院北京畜牧兽医研究所研究员朱增勇指出,当前我国生猪产能充足,从11月份开始,前期压栏的大猪势必迎来出栏高峰期。从供需形势来看,年前猪肉价格已经见顶。

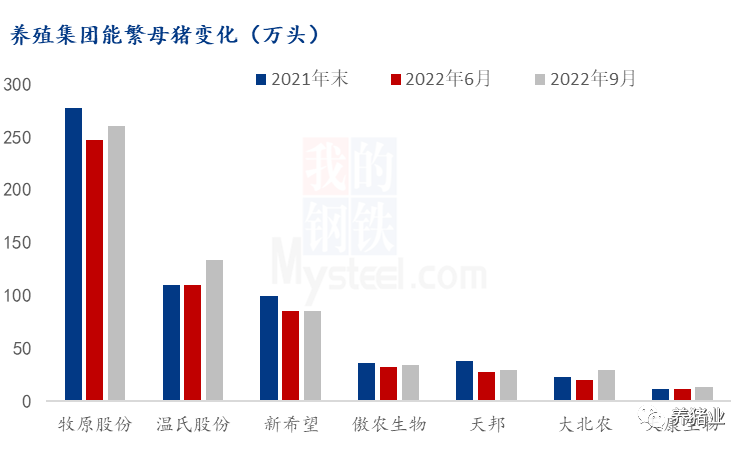

对比近一年七家上市集团的能繁母猪来看,2021年末能繁母猪总和为596万头,6月末为534万头,9月份为586.3万头。全年能繁母猪处于先降后增局面。

2021年底到2022年6月份能繁母猪均出现回落,主要受猪价低迷影响,养殖场亏损加剧,产能不断投放市场,业者对后市信心不足,因此能繁母猪小幅去化。牧原能繁母猪由277万头下滑至247万头,跌幅30万头,其余企业多数跌幅在10%-20%之间。

6月份之后,随着猪价回暖,养殖场扭亏为盈,能繁母猪开始增加。截止到9月份,牧原公司能繁母猪数量为259.8万头,较二季度末有所增长,预计四季度公司能繁母猪数量将保持增长。温氏股份已提升至134万头,后备母猪充足。新希望能繁母猪85万头,后备母猪66万头。天邦食品9月的能繁母猪存栏量30万头。大北农年底公司计划能繁母猪达30万头左右 ,明年预计达到约30-35万头。

无论是上市集团能繁母猪还是农业农村部全国能繁母猪均在下半年出现上涨。

回顾近一年能繁母猪变化,4月份能繁母猪是年内低点,1-4月能繁母猪累计减少113万头,累计跌幅2.63%。5月份之后开始快速增加,截止到9月份全国能繁母猪数量达到4362万头,累计增加185万头,涨幅4.43%。从图中也可以看出,5-6月之间能繁母猪增幅最大,根据生长周期推算,明年4-5月份,生猪供应量开始大幅增加,届时正值消费淡季,猪价或出现年底最低点。之后猪源供应增多,因此有猜测下半年均价或不如上半年均价。

除了供应端,消费端影响也不容小觑。

11月以来,猪价持续走低,主要是受到需求面制约,根据钢联数据监测,10月份以来,开工率一直低位运行,开工率在19.5%-20.5%之间。进入11月之后,开工率小幅增加,但同往年相比,仍有差距,以11月8日为例,

2022年开工率为21.28%,2021年为22.99%,2020年为25.29%,2019年为29.7%。除了开工率及目前经济环境影响,猪价频繁快涨快跌,下游批发商采购积极性不高,往年腌腊加工厂国庆后腌腊订单就会激增,今年减了1/3的量。

综合来看,11月猪价难有乐观态势,大趋势震荡下滑为主,中间不乏上涨可能,预计11月猪价在23.0-24.0元/公斤盘整。

【版权说明】来源: 养猪网综合我的钢铁网、三农事探究等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。由中东南区整理发布,我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复