春节之后,猪肉消费进入下滑通道,猪价不断探底,低价出现在6月底。清明、端午已过,但事实证明,在生猪产能不断恢复的前提下,节日对需求消费提振有限,猪价不可避免依旧下滑。时间不知不觉,迎来开学季。9月在开学季的刺 激下,猪价是否能迎来期待已久的反弹呢?

表1 生猪出栏价开学前后对比

生猪出栏价开学前后对比 | |||||

开学前一天 | 开学第一天 | 开学后一周 | 开学后第一天变化 | 开学后第一周变化 | |

2016年 | 18.65 | 18.66 | 18.71 | 0.04% | 0.33% |

2017年 | 14.71 | 14.72 | 14.84 | 0.07% | 0.91% |

2018年 | 13.69 | 13.82 | 14.20 | 0.89% | 3.69% |

2019年 | 26.62 | 26.90 | 26.92 | 1.05% | 1.14% |

2020年 | 36.85 | 37.04 | 37.02 | 0.51% | 0.46% |

据Mysteel农产品数据调研,无论非瘟前后,开学之后9月1日猪价较开学前一天8月31日都上涨,但是涨幅不大。开学前后猪价变化最大的是2018年,但是18年8月刚好是非洲猪瘟爆发的月份。在爆发猪瘟,生猪产能下滑的利好因素之下,猪价上涨较为明显。开学后一周生猪出栏均价较开学前一天或者开学第一天都有增加,且涨幅较开学第一天增多,这说明开学之后,部分猪肉被集中消费,一定程度上利多猪价。但开学之后,猪价也只是微涨,变化不大。

产能恢复 下半年出栏增加

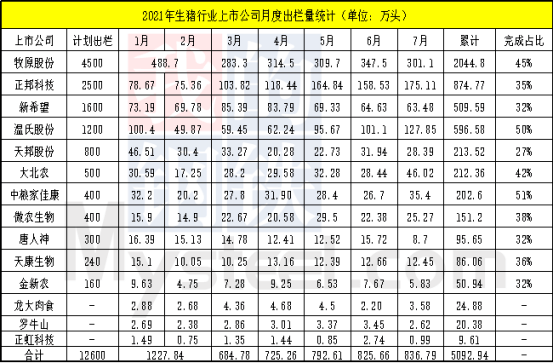

据国家统计局最新公布数据显示,2021年上半年全国生猪出栏33742万头,6月末生猪存栏43911万头、能繁殖母猪存栏4564万头。三大指标在2021年上半年均创5年新高。在没有大规模的不可抗力因素影响下,2021年生猪产能或将继续释放,出栏高产或创新高。上市企业年度出栏进度整体偏慢,大部分企业尚未完成一半。从上市企业出栏完成进度显示,出栏重心依旧在下半年,9月份处于三季度最后一个月,不排除上市企业为了季度出栏任务,加快生猪出栏节奏。总之9月份生猪市场供应表现宽松。

冻品库存居高不下

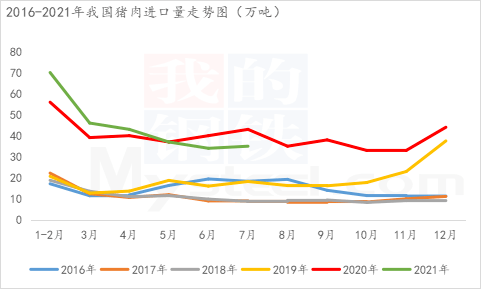

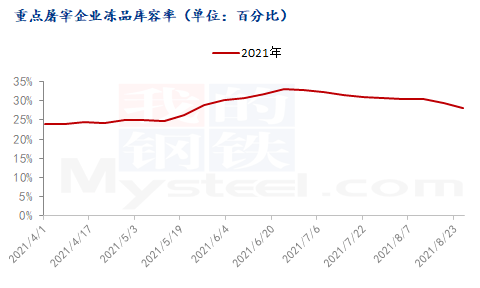

据统计局显示,中国7月进口猪肉35万吨,较6月进口量增加1万吨,环比增幅2.94%;较去年同期减少8万吨,同比降幅18.6%。2021年1-7月累计中国进口猪肉266万吨,同比去年增幅3.9%。目前市场上冻品库存不仅有进口冻肉,还应该包括前期屠宰场集中分割入库的冻品。市场上有2次明显的集中入库的时间,一次是春节期间,北方爆发疫情,小体重猪分割入库;二是5月份,5月份猪价连续下跌之后,部分规模屠企加大分割入库比例以做成本摊销。总之冻品库存积压较多,冷库库存压力高位。冻肉性价比较鲜品高,高校或将优先消耗一部分,一定程度上制约生猪行情。

综上所述,9月份开学之际,市场供需博弈之后,猪价或上涨,但随着规模场放量叠加冻品出库,猪价涨幅有限。

文章来源:我的农产品

发表评论 取消回复