导语:上半年国内樱桃谷肉鸭市场整体呈现冲高回落的态势,截至6月底市场行情已被“打回原点”。那肉鸭市场究竟“经历”了什么?下半年能否“破局”?本文将综合盘点上半年肉鸭市场行情,分析市场供需关系变化,对下半年市场进行预测。

交投转淡 上半年肉鸭市场均呈回落走势

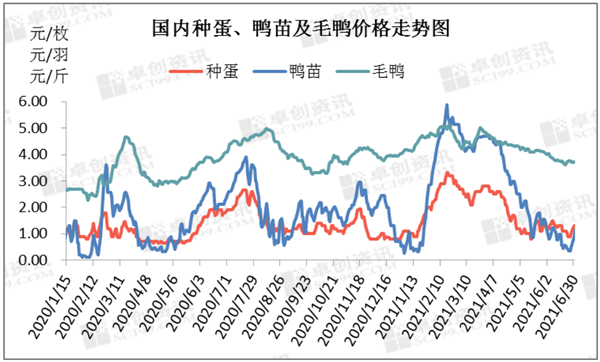

上半年种蛋、鸭苗及肉鸭价格皆是冲高回落,截至6月底,价格已降至与年初低点持平;种蛋、鸭苗及肉鸭均价分别为1.87元/枚、2.76元/羽、4.38元/斤,环比涨幅分别为36.42%、41.25%、7.53%,同比涨幅分别为71.65%、108.74%、34.23%。从图1中可以看出,上述产品价格最高点均出现在2月,受前期去产影响,鸭苗及肉鸭出栏量明显减少,供应面支撑价格明显上涨;最低点在6月,一方面受高温天气影响,养殖户补栏积极性下滑,另一面受产品走货疲软影响,屠宰企业收购量及投苗量均有减少,鸭苗、肉鸭价格双双回落。

图1

孵化亏损加重,企业去产能节奏加快

图2

结合成本及销售价格计算,与养殖及屠宰环节相比,孵化环节亏损情况相对严重。上半年受鸭苗价格大幅走低影响,外购种蛋孵化场利润由4元/羽跌至-1.70元/羽,最大跌幅高达142.50%;孵化场平均盈利值0.58元/羽,环比涨幅350.91%,同比涨幅166.91%。

图3

鸭苗价格及孵化场利润的最直接影响指标是出苗量。卓创资讯数据显示,上半年样本企业出苗量共计55172万羽,环比涨幅5.76%,同比跌幅0.72%。1-2月受鸭苗价格持续走高影响,孵化环节利润提升明显,种禽企业引种及扩产增加,导致3-6月国内鸭苗供应量持续增多。量增价跌,孵化环节利润受损严重,中小型企业被迫淘汰老鸭,头部企业去产能5%以上,引种积极性明显下滑。

鸭产品走货不快,行情表现偏弱

图4

上半年国内新冠疫情得到有效控制,餐饮及消费等各环节处于恢复阶段。从图4中可以明显看出,国内鸡鸭产品及白条猪肉价格均呈震荡下滑走势,鸭白条上半年均价10051元/吨,环比涨幅0.06%,同比涨幅14.72%。价格最高点与鸭苗及肉鸭保持一致,均出现在2月,供求双面提振,产品价格涨至12233元/吨。价格最低点出现在6月下旬,受国内猪肉及鸡肉价格持续下滑影响,产品中间商拿货量减少,鸭产品走货放缓,厂家出货压力明显增加,产品价格跌至8900元/吨,跌幅共计27.25%。

图5

春节备货期结束后屠宰企业库容率承压上涨,由春节期间的最低点39%震荡上升至77%,进一步印证产品市场疲软运行的状态。屠宰环节盈利情况欠佳,企业屠宰热情不足,春节后企业开工虽有恢复,但较前期相比仍有明显下滑。上半年重点监测肉鸭屠宰企业开工及库容率分别为55.95%、63.68%,环比跌幅分别为18.19%、13.91%,同比跌幅分别为15.47%、2.99%。

供需博弈仍旧激烈,下半年肉鸭市场或先涨后降

图6

基于疫病可控、政策趋势不改的前提,我们对供需关系作出以下评估。供应方面,三季度受高温天气影响,种鸭产蛋受精率下滑3%-8%,加之企业去产能操作,双重因素所致,国内鸭苗供应量或稳中缩减,肉鸭出栏量或随之走低。四季度产能稍有恢复,肉鸭出栏量或低位上涨。需求方面,鸭产品属凉性产品,销售有明显的淡旺季之分,预计三季度产品走货或有好转,四季度或承压回落。替代品方面重点关注猪肉、鸡肉市场的变化。卓创资讯预计下半年国内肉鸭市场或呈先涨后降走势,均价略低于上半年。

本文来源:现代畜牧舆情周刊

发表评论 取消回复