【导语】 2020年11月20日至今,国内生猪价格开启新一轮上行通道,累计涨幅超15%。这是因为每年的11月下旬至12月份,南方各地集中腌腊,对需求有一定提振。那么2020年的提振力度如何?猪价“高歌猛进”势头还能持续多久?本文来具体分析。

1. 需求提升,12月猪价持续上涨

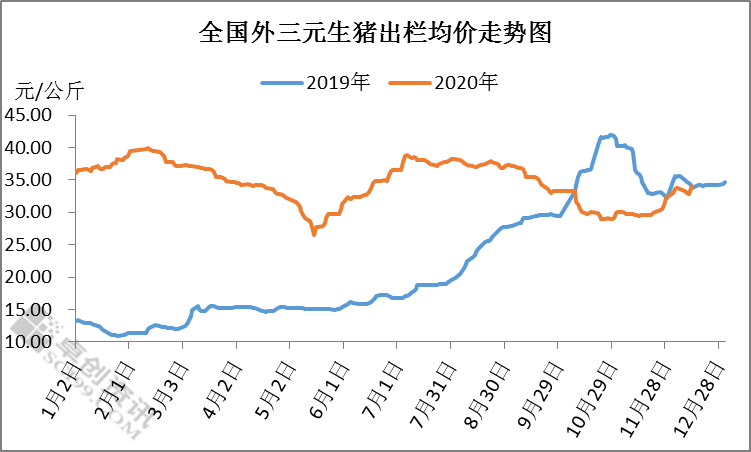

从下图看到,2020年11月底至12月初,国内生猪出栏均价止跌反弹。截至12月16日,月内外三元生猪平均出栏价33.41元/公斤,累计涨幅15.64%;全年生猪出栏均价34.48元/公斤,同比上涨58.97%。

图1

图1

每年的11月下旬至12月份,南方各地集中腌腊,对需求有不同程度的提振。2019年的腌腊季,猪价已由低点涨至高位,终端接受能力有限,需求增幅较往年有明显减少,猪价相对平稳。而2020年的腌腊季,国内猪价持续回落至相对低位,因此由四川开始,南方其余各省腌腊活动陆续启动,部分屠宰厂日屠宰量已翻倍增长,对需求的提振力度较强。

2. 腌腊季陆续开启,2020年屠宰增量明显

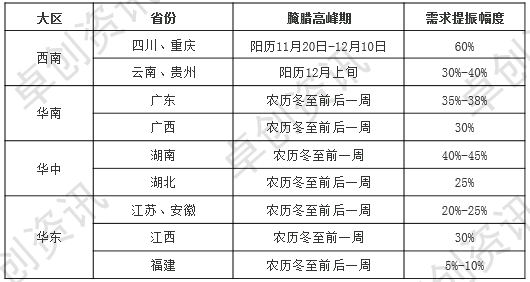

南方各省份腌腊高峰期及需求提振幅度

四川为我国猪肉消费量最大的省份,腌腊需求提振力度较其余地区更强。从上表看到,西南为腌腊最早的地区,川、渝腌腊高峰期在每年阳历11月20日开始启动,企业日屠宰量提升幅度可达60%,部分小厂翻倍增长;云、贵开启时间稍晚,提振力度在30%-40%。两广、两湖、苏、皖、闽、赣的腌腊高峰期相对一致,大多为农历冬至前、后一周的时间,其中大多集中在前一周。

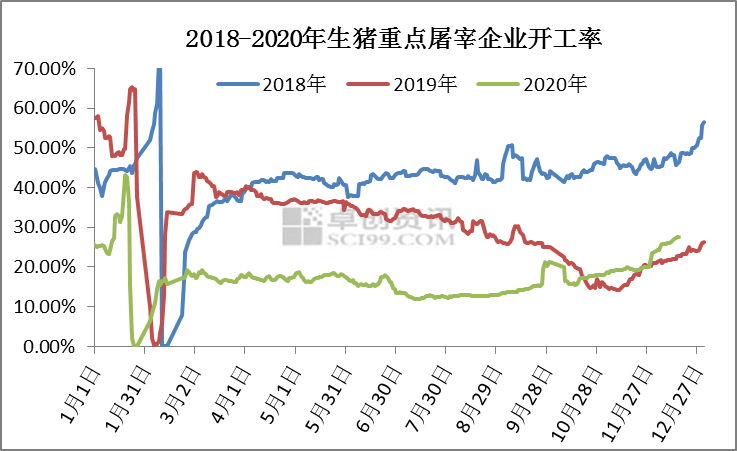

图2

图2

腌腊提振南方需求,但2020年的腌腊季全国平均开工率提升并不明显,这主要是受北方拖累。非瘟发生至今,南方因复产时间短于北方,且2020年6-7月再度遭受洪涝灾害及非瘟复发影响,大猪存栏较少,腌腊所需大猪需多由北方调运,北方本地供应相应减少。除此之外,因大猪价高,养殖端有压栏增重意向,屠企收购困难,加之本地接受高价能力有限,多处于亏损状态,开工率多数下降。据卓创资讯统计,2020年12月中上旬屠宰企业平均开工率25.85%,环比上涨35.34%,同比上涨18.96%。

3. 大猪价高,养殖户压栏增重

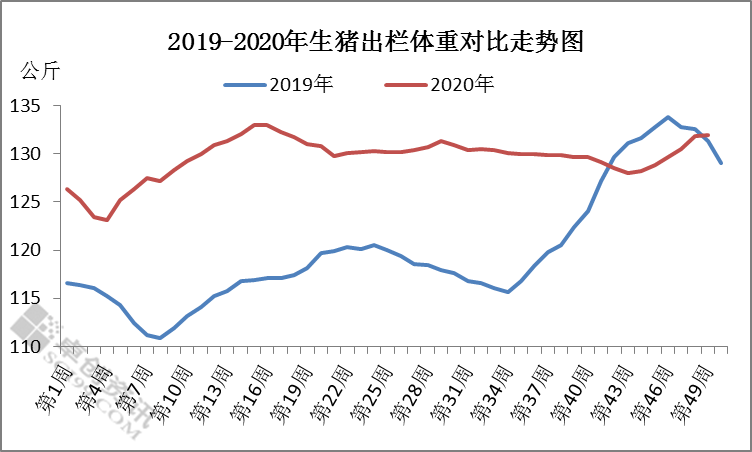

图3

图3

随着腌腊季开启,全国生猪出栏体重明显上扬。据卓创资讯统计,2020年12月中上旬生猪出栏均重在131.92公斤,环比上涨2.66%,同比微降0.58%。因大猪价格远高于标猪,出于对利润的追求,散户及中小场压栏意向增强。部分大场出于年底冲量考虑,出栏均重小降。

北方大猪多数外调南方。其中东北好良杂猪掺杂东北民猪基因,大体重猪的质量高于同等体重的外三元,因此东北大猪外调比例最多,输入地为湖南、两广、江西、福建、贵州等地;山东本地消化较多,猪源多调往苏、浙、皖等周边省份;河南规模场较多,大猪多调往两湖、四川等地。

4. 腌腊+节日提振,猪价仍有上行动力

供应方面,生猪复产步伐持续推进,冬季北方各项疫情较前期严重,复产速度稍有减慢,但整体仍保持正增长。南方供应亦持续增加,规模场为年底冲量,12月中下旬出栏量或有提升。

需求方面,腌腊季最晚至12月底,且元旦对需求仍有一定提振,12月中下旬需求依旧向好。2021年1月开始,部分屠企备货春节,加之大厂出于深加工需求,屠宰开工率或继续提升。

综合来看,后期供需皆有增加,其中12月中下旬两项增幅或差距不大。月底元旦提量,卓创资讯预计至12月底生猪价格或高位震荡为主,月底仍有小幅反弹。2021年1月份需求提振幅度或大于供应增幅,预计国内生猪价格或小涨为主。

发表评论 取消回复