鸡蛋周评:市场供需博弈 本周蛋价延续偏弱(20201120-1126)

1 本周鸡蛋市场行情回顾

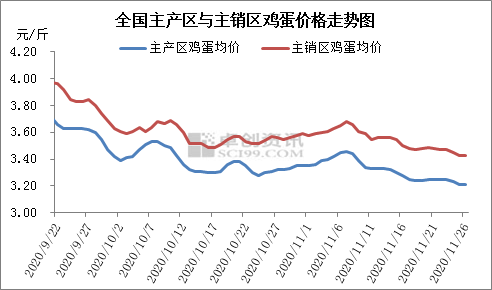

本周主产区鸡蛋均价3.24元/斤,较上周跌幅1.22%。养殖单位顺势走货,但由于终端需求平淡,市场销售不快,各环节余货较上周稍增,周内蛋价延续稳中偏弱走势。截至本周四,主产区鸡蛋均价3.21元/斤,较上周四降低0.03元/斤。

本周主销区鸡蛋均价3.46元/斤,较上周跌幅1.42%。终端需求仍显疲软,另有电商平台低价货源冲击,销区市场销售不畅,贸易商对后市信心不足,拿货积极性偏低。截至本周四,主销区鸡蛋批发均价3.43元/斤,较上周四降低0.05元/斤。

2 蛋鸡上下游市场分析

2.1 需求持续低迷 苗价维持低位

表1 全国代表市场商品代鸡苗市场售价统计表

单位:元/羽

|

省市区 |

品种 |

上周主流价 |

本周主流价 |

涨跌 |

价格条件 |

|

辽宁 |

海兰褐 |

2.00-2.50 |

2.00-2.50 |

0.00 |

送到价 |

|

河北 |

海兰褐 |

2.00-2.50 |

2.00-2.50 |

0.00 |

送到价 |

|

山东 |

海兰褐 |

2.00-2.50 |

2.00-2.50 |

0.00 |

送到价 |

|

江苏 |

海兰褐 |

2.00-2.30 |

2.00-2.30 |

0.00 |

送到价 |

|

河南 |

海兰褐 |

2.00-2.20 |

2.00-2.20 |

0.00 |

送到价 |

本周卓创资讯重点监测市场商品代鸡苗价格维持稳定,均价为2.20元/羽,环比持平,主流报价2.00-2.50元/羽。目前蛋鸡养殖持续亏损,养殖单位对后市信心不足,多谨慎补栏,鸡苗需求量少,种鸡企业多按订单入孵,种蛋利用率多在10%-30%,少数在50%。

2.2 淘汰鸡价格普遍走低

本周主产区淘汰鸡价格延续下跌趋势,全国日均价由3.94元/斤下跌至3.68元/斤;周均价3.85元/斤,环比下跌0.14元/斤,跌幅3.51%。本周受鸡蛋价格小幅下跌影响,业者对市场信心不足,淘汰老鸡积极性尚可,前期出栏量普遍增加,周三开始部分市场养殖单位抵触4.00元/斤以下的低价,惜售情绪渐浓。下游屠宰企业收购量尚可,农贸市场消化速度变化不大。与周初相比,东北地区跌幅最大,周初均价3.97元/斤,周内跌幅10.00%。

3 近期蛋鸡养殖预期仍为亏损状态

表2 2020年11月第3周蛋料比价

|

日 期 |

鸡蛋价格(元/公斤) |

饲料价格(元/公斤) |

蛋料比价 |

蛋料比价平衡点 |

预期盈利(元/只) |

|

11.06-11.12 |

6.78 |

2.87 |

2.42 |

2.55 |

-7.46 |

|

11.13-11.19 |

6.56 |

2.84 |

2.37 |

2.56 |

-10.79 |

|

环 比 |

-3.24% |

-1.05% |

-2.07% |

0.39% |

-- |

国家发改委价格监测中心与卓创资讯联合发布

注:1.鸡蛋价格为全国平均出场价格;2.饲料价格为饲料原料市场平均价格,按照成品饲料配比进行核算,主要包括玉米、豆粕、石粉及预混料;3.蛋料比价是指鸡蛋价格(已包括淘汰鸡价格)与饲料价格的比值;4.蛋料比价平衡点为动态值,根据饲料、人工、水电暖、药物、淘汰鸡等相关成本的变动情况测算得出;5.预期盈利=20×(蛋料比价-平衡点)×饲料价格。

11月13日至19日全国蛋料比价为2.37,与前一周跌幅2.07%。按目前价格及成本推算,未来蛋鸡养殖亏损为每只10.79元。养殖单位顺势走货,货源供应相对宽松,但因蛋鸡养殖盈利状态不佳,养殖单位抵触低价出货,蛋价下滑风险及空间均不大。终端需求暂无利好,蛋价缺乏涨势;另外电商低价货源冲击传统市场,一定程度压制蛋价上涨。预计下周鸡蛋价格继续低位震荡,蛋鸡养殖预期仍为亏损状态。

4 鸡蛋期货价格震荡下跌

表3 主力合约2010情况对比

|

|

上周 |

本周 |

涨跌 |

涨跌幅 |

单位 |

|

收盘价 |

3756.00(周四) |

3688.00(周四) |

-68.00 |

-1.81% |

元/500千克 |

|

持仓量 |

17.37(周均值) |

19.07(周均值) |

1.70 |

9.79% |

万手 |

|

成交量 |

23.85(周均值) |

23.67(周均值) |

-0.18 |

-0.75% |

万手 |

本周鸡蛋期货主力合约2101行情震荡下跌,最低价格为3658元/500千克,最高价格为3712元/500千克。现货行情偏弱,市场走货未见好转,局部地区仍有部分库存,蛋价小幅走低。周一期货受现货影响,开盘后盘面跳水,期价跌至3700元/500千克一线,期价刷新低位。期货开盘后继续下探,重心跌破3700元/500千克一线,期价最低触及3650元/500千克附近,底部支撑渐显。之后多空双方僵持,盘面震荡调整为主。截止到本周四鸡蛋期货2101合约收于3688元/500千克,目前期现货基差在-478元/500千克。

5 下周鸡蛋行情展望

5.1 货源充足 蛋价或以稳为主

供应方面:前期新开产蛋鸡数量较少,新增产能有限,且因养殖盈利欠佳,养殖单位顺势淘鸡,在产蛋鸡存栏量仍呈下降趋势,鸡蛋产量降低。但由于市场流通不畅,各环节库存增加,另外部分地区存在817种蛋转商品蛋的情况,整体供应较为充足。截至本周四生产环节余货2天左右,流通环节余货0-3天。

需求方面:近期缺乏节日利好刺激,终端需求一般,且因电商平台促销活动较多,农贸市场走货缓慢,经销商采购积极性不高。食品厂按需采购为主,整体看来,后期需求仍显平淡。

综上所述,货源充足,需求平淡。卓创资讯预计下周蛋价或以稳为主,调整空间有限,主产区鸡蛋均价或在3.20-3.30元/斤。由于2019年下半年养殖单位补栏较为集中,目前400日龄左右蛋鸡存栏量较高,部分养殖单位处于观望阶段,后期待淘老鸡数量尚可,蛋鸡存栏量或继续呈下降趋势,随着供应逐渐减少,蛋价或缓慢上涨。

5.2 短线鸡苗价格或稳

目前产区养殖单位淘鸡积极性提高,局部空栏率提升,但因蛋价持续处于低位,养殖单位对后市信心不足,补栏积极性偏低;尽管当前鸡苗供应能力减弱,但鸡苗市场依旧处于供大于求的状态,但受成本限制,预计短线鸡苗价格或以稳为主。

5.3 淘汰鸡价格或恢复性小涨

供应方面,各地市场淘汰鸡价格跌至4.00元/斤以下后,养殖单位压栏惜售现象增多,淘汰鸡供应量或将减少。需求方面,下游市场消化正常,且肉鸡价格略高于淘汰鸡,因此卓创资讯预计下周淘汰鸡价格或恢复性小涨。

发表评论 取消回复