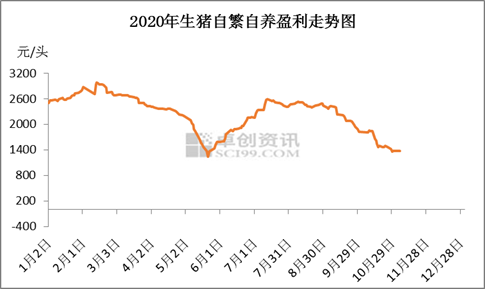

【导语】 三季度养殖场自繁自养盈利处于高位,10月份之后,受猪价下滑影响,厂家销售情况一般,盈利值出现下滑。

三季度养殖场盈利处于高位

三季度大型生猪企业利润翻番,养殖龙头牧原股份前三季度实现归母净利润209.88亿元,同比增长1413.28%,正邦科技实现前三季度归母净利润54.33亿元,同比增长10711.29%。天邦股份实现前三季度归母净利润28.24亿元,同比增长23553.38%。

今年7-9月份生猪价格高位盘整,主要是供应方面的紧缺,1-3月份因冠状病疫情影响,仔猪调运受限,养殖场外购情况较差,根据生长周期推算,导致今年三季度猪源供应紧缺,再就是去年补栏的母猪,三季度仍未到释放期间,夏季天气也炎热,生猪增加体重比较缓慢。各种因素叠加,因此猪源供应紧缺,导致猪价高位,养殖企业盈利较好,自繁自养盈利基本在1800-2500元/头。

10月份自繁自养盈利呈现下滑走势

从图中可以看出,第一季度和第三季度自繁自养出现了高点,三季度自繁自养盈利基本在2000-2500元/头。三季度自繁自养盈利均值2364元/头,环比涨幅20.61%。10月份以来,猪价下滑为主,主要是养殖场供应增加,产能出现小释放,加之需求面持续无好转,屠宰厂开工水平低位盘整,因此猪价跌跌不休。养殖盈利也出现缩减,截止到10月30日,自繁自养盈利值达到1400元/头,后期仍呈下滑走势。11月部分养殖场出栏计划略有减少,但猪源供应整体尚可,加之需求面逐渐好转,南方腌腊零星开始,预计猪价有上涨可能,自繁自养盈利值或随猪价变化,但整体上涨空间不大。

后市行情有回暖可能

10月份猪价跌幅过快,因此11月份虽然猪价有下滑可能,但幅度不大。11月上旬猪源增加,猪价偏弱震荡运行。但下旬西南地区开始腌腊,对肥猪需求强劲,养殖场出栏压力不大,有增重意向,屠宰厂收购难度加大,因此猪价或小幅走高。月内调整幅度在1.0-1.5元/公斤。

12月份华南腌腊和北方灌肠陆续开始,终端对肥猪消费增加,本身冬季也处于消费旺季。10月29日,乳山市在进口冷链食品常规抽检中,发现1份外地进口冷冻猪肉制品及外包装标本新冠病毒核酸检测呈阳性,立即启动冷链食品疫情防控应急预案,对涉及的冷冻肉制品和运输车辆全部封存,对产品及环境进行消杀。近期冻品进口受挫,预计进口量或出现减少,进一步利好猪价上涨。

文章来源:卓创资讯

发表评论 取消回复