【导语】2020年国内生猪行业进入快速复产、产能逐步释放的阶段。卓创监测国内规模企业复产情况整体良好,具体好到何种程度?南北方市场又有何种差异?国内生猪产能释放期又将在何时呢?

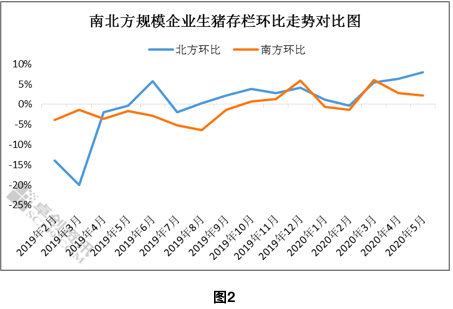

1.生猪存栏增速明显,北方好于南方

5月份卓创监测全国118家规模养殖企业生猪存栏量环比上涨4.40%,同比上涨14.47%。5月份北方市场生猪产能不断释放,能繁母猪进入集中产仔期,尤其是规模企业生猪存栏量较前期明显增多,部分规模场一改前期买仔猪的状态,开始大量销售仔猪。从这点也可以显著看出规模企业产能开始释放。南方市场产能恢复情况偏弱,生猪存栏增幅小于北方市场。

卓创对比南北方规模企业生猪存栏环比走势发现,北方市场存栏上涨时间早于南方市场。另外北方市场生猪存栏增速明也显高于南方市场,尤其2020年以来。除疫情发生先后时间原因外,北方生猪养殖各方面大环境优势明显,规模企业对北方较青睐,也使北方主产区的地位更加稳固;而南方水网密集的限制区域产能增速难以与北方媲美。

2.能繁母猪快速增长,规模企业占比提升

2020年年初,国内规模企业能繁母猪存栏已开始同比正增长。5月份卓创监测全国118家规模养殖企业能繁母猪存栏量上涨,环比涨幅7.63%,同比去年上涨39.50%。规模企业能繁母猪占全国的比例已超10%。5月份国内规模企业能繁母猪存栏显著上涨,企业扩产之路仍在继续,且二元后备母猪比例开始回升,商转母现象增速变缓,占比回落。

区分南北方来看,南方市场在2019年12月份规模企业增产迅速,北方市场母猪增产则较早,从2019年5月份开始缓慢增加。2020年1-2月份先后受非瘟、新冠肺炎疫情影响,扩产速度有所减缓,3月份开始逐步恢复。

3.三季度产能释放加速,行情下滑概率增加

6月份正值国内雨季,南方多地暴雨连连,疫情时有发生,但大面积爆发的可能性不大,规模企业生猪及能繁母猪存栏仍或稳步上涨。而受冬季仔猪腹泻成活率偏低影响,6-7月份生猪出栏量或增速放缓。

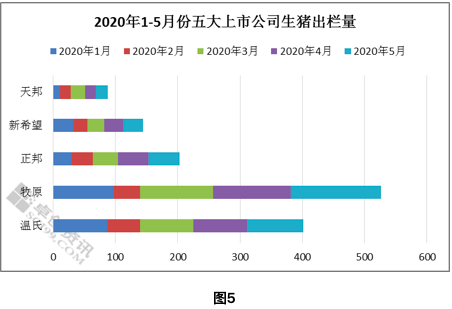

来源:上市公司研报

卓创统计五大上市公司2020年1-5月份生猪出栏量,其中牧原出栏量最多在500万头以上,温氏超400万,牧原、新希望实现了同比正增长。反观2020年各大上市公司计划,预计规模企业产能释放或集中于2020年下半年。

结合卓创对规模样本企业的监测,在疫情不再大面积爆发的前提下,预计2020年7-8月份,北方市场产能开始释放,南方市场或处出栏断档期,但生猪及能繁母猪存栏均或呈现明显的正增长。9月份开始,南方市场产能开始快速释放,国内生猪产能或进入快速释放期,届时行情下滑概率增大。

发表评论 取消回复