1. 本周全国生猪价格持续走低

本周(20200417-0423)国内生猪均价持续下滑。周内外三元出栏均价33.67元/公斤,环比降幅1.49%。最高价17日的34.10元/公斤,环比下滑0.14元/公斤;最低价为23日33.20元/公斤,环比下滑0.92元/公斤。

本周(20200417-0423)国内生猪均价持续下滑。周内外三元出栏均价33.67元/公斤,环比降幅1.49%。最高价17日的34.10元/公斤,环比下滑0.14元/公斤;最低价为23日33.20元/公斤,环比下滑0.92元/公斤。

供需失衡,本周猪价一路走低。从需求层面看,虽然国内部分学校陆续开学,但对市场提振十分有限,下游消费疲态难改,屠企开工率始终处于低位,业内对后市普遍持看跌心态;从供应层面看,大规格肥猪存栏量依旧偏高,消化速度缓慢,加之储备肉仍在规律性的投放市场,低价产品对高价区造成较大冲击,多数规模猪场被动下调猪价。

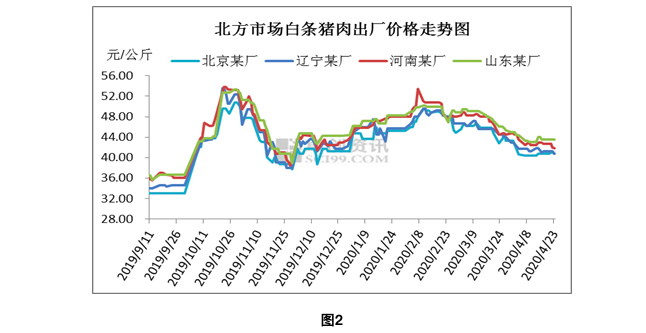

2. 猪肉价格环比下降

本周卓创监测北方市场2-3cm膘厚白条猪肉出厂均价41.97元/公斤,环比下降0.29%。

本周卓创监测北方市场2-3cm膘厚白条猪肉出厂均价41.97元/公斤,环比下降0.29%。

周内北方地区猪肉价格多数下滑。东北白条价低,北方其余地区外调无价格优势,外发量明显缩减。终端消费依旧疲软,经销商暂无备货意向,本地白条走货迟缓。山东屠企盈利不佳,暂时挺价销售,本周区内肉价趋稳整理。北京受原料成本小涨支撑,价格试探性上抬,但受需求端拖累价格再度回落。

节日对需求提振效应有限,且储备肉继续投放,下周消费或维持低迷态势,鲜品白条走货迟缓。屠企走单不畅,开工维持低位,猪肉市场供需两淡。原料成本仍有下滑风险,预计下周北方市场白条价格或继续走低。

本周卓创检测南方市场2-3cm膘厚白条猪肉出厂均价45.43元/公斤,环比跌幅0.96%。

本周卓创检测南方市场2-3cm膘厚白条猪肉出厂均价45.43元/公斤,环比跌幅0.96%。

本周南方地区白条肉均价继续下调。下游消费疲态难改,加之低价冻肉频频投放,屠宰企业走单不畅,开工率持续低位运行。周内南方原料价格弱势震荡,市场供需清淡,湖南、四川等地白条肉价格小幅回落。江苏地区原料价格调整有限,加之屠宰企业盈利不足,多挺价销售,周内白条肉价格波动不大。

近期来看,原料价格仍有下滑可能,餐饮市场需求清淡,部分北方低价白条不断冲击,终端走货难有利好支撑,预计下周南方地区肉价格或仍存小降空间。

3. 生猪饲料价格环比上调

豆粕现货价格继续下行,基差价格稳中回落。豆粕期货前跌后涨,均价整体回落,市场关注点仍旧集中在进口大豆到港量较大和未来开机率走升的影响。现货市场需求端面对持续下行的价格,成交心态谨慎观望为主,成交量明显回落。

豆粕现货价格继续下行,基差价格稳中回落。豆粕期货前跌后涨,均价整体回落,市场关注点仍旧集中在进口大豆到港量较大和未来开机率走升的影响。现货市场需求端面对持续下行的价格,成交心态谨慎观望为主,成交量明显回落。

本周东北产区玉米价格维持上行态势,部分地区报价涨幅较大,但无成交量;临储拍卖公告仍未发布,中储粮网拍卖成交良好,且价格高位,继续提振市场,并提升贸易商对临储拍卖初期溢价幅度的预期。华北地区玉米价格继续上涨,深加工企业玉米价格总体上调20-40元/吨,门前到货量维持低位,不断提价刺激到货,但效果一般。南方地区玉米价格整体涨30-40元/吨,主要受产区上涨提振;临储拍卖尚未落地,产区贸易商以及深加工继续抢收,贸易商提价积极。

麸皮主产区价格下滑速度加快。本周厂家积极履行近期面粉订单,开工率维持偏高状态,麸皮货源充裕。下游客户刚需有限,麸皮短期供大于求,厂家库存激增,低端跌破0.60元/斤关口。厂家处境艰难,开工率陆续下降,低位挺价情绪增强,部分客户逢低增加采购,麸皮价格预期跌势将减缓。

卓创监测本周生猪饲料均价2336.00元/吨,环比微涨0.18%。下周玉米价格仍有上涨可能,豆粕价格窄幅震荡,卓创预计生猪饲料价格或呈上涨态势,但涨幅仍然较小。

4. 未来一周全国出栏均价仍存降势

供应面:标猪数量有限,肥猪积压现象较严重,生猪总体供应仍稳定。局部地区生猪出栏计划或小幅增加,进一步缓解前期生猪供应紧张的压力。

需求面:猪肉走货速度缓慢,加之当前毛白价差偏小,多地屠宰企业出现屠宰毛利呈负值的现象,企业以销定产动作较多。下周虽迎来五一假期,但对生猪需求量的提振作用短暂且微弱,生猪屠宰量或低位震荡。

近期新增影响因素:4月23日新一轮储备肉投放,数量1万吨。

预测观点:综合来看,未来一周全国生猪均价仍有下滑空间,均价或降至32.70元/公斤附近。未来第二周正值五一假期,猪肉消费相对分散,生猪市场交投平稳,价格或主线稳定;第三周标猪数量仍然偏紧,但前期积压的肥猪数量多,仍需一定时间消耗,价格难有明显好转。

发表评论 取消回复