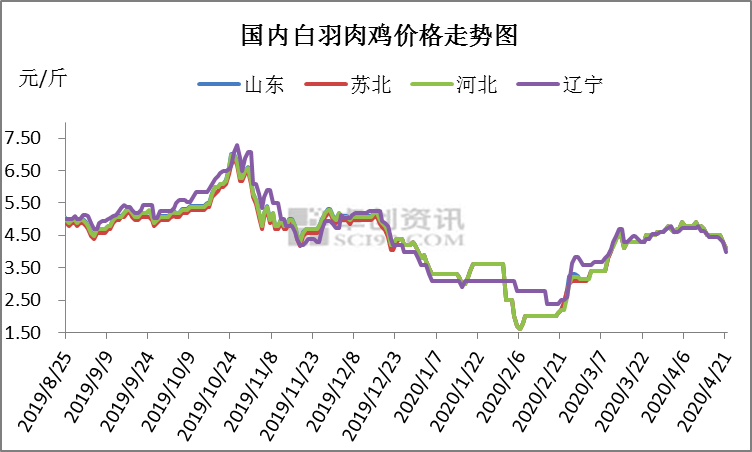

【导语】3月中旬起受断档期拉升,肉鸡供应量明显走低,国内白羽肉鸡均价强势突破“4”元大关。受国内突发公共卫生事件影响,4月下游消费恢复缓慢,毛鸡出栏量持续增加,国内肉鸡市场利好不在,鸡价有望跌破“4”元。涨也匆匆,落也匆匆,后市白羽肉鸡市场将何去何从? 需求制约,4月肉鸡跌幅超14% 截至4月21日,国内白羽肉鸡均价4.07元/斤,较4月初下滑0.65元/斤,区内跌幅13.77%。4月上旬国内白羽肉鸡供应量持续偏紧,市场需求虽有不足,供应面强势拉涨下,鸡价始终维持在4.60-4.80元/斤高位。4月中旬起毛鸡出栏量稍有增加,但总量仍旧不多,由于产品市场交投疲软,屠宰企业持续亏损,出货压力较大,高价收购毛鸡意向不足,压价意向较浓,需求面利空影响,国内毛鸡价格正式开启下跌模式。 终端消费滞缓,企业收购热情难有好转

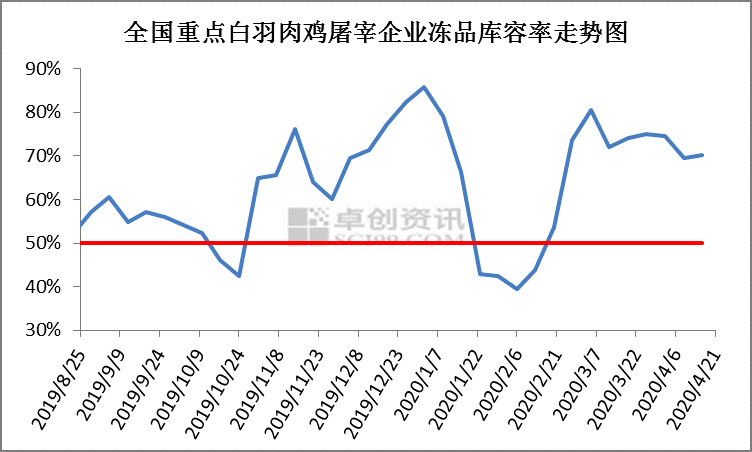

终端消费滞缓,企业收购热情难有好转 正如上文所述,毛鸡供应量虽有增加,总量仍旧不大,但国内鸡价跌势迅猛,影响鸡价关键因素在于终端市场需求。从图2可看出,春节后屠宰企业恢复开工以来,虽然毛鸡出栏量较低,屠宰企业开工仅在65%,重点屠宰企业冻品库存却持续处在70%以上高位。受国内突发公共卫生事件影响,餐饮行业消费量下滑、学校食堂关闭制约国内肉鸡市场消费。近期各省学校虽有毕业年级开学,对产品市场需求拉动力度偏弱,各级中间商自身库存中位偏高,且对后市多持观望心态,即便五一假期即将到来,肉鸡市场需求或仍旧较为弱势,预计后市产品市场仍有漫长恢复期。

正如上文所述,毛鸡供应量虽有增加,总量仍旧不大,但国内鸡价跌势迅猛,影响鸡价关键因素在于终端市场需求。从图2可看出,春节后屠宰企业恢复开工以来,虽然毛鸡出栏量较低,屠宰企业开工仅在65%,重点屠宰企业冻品库存却持续处在70%以上高位。受国内突发公共卫生事件影响,餐饮行业消费量下滑、学校食堂关闭制约国内肉鸡市场消费。近期各省学校虽有毕业年级开学,对产品市场需求拉动力度偏弱,各级中间商自身库存中位偏高,且对后市多持观望心态,即便五一假期即将到来,肉鸡市场需求或仍旧较为弱势,预计后市产品市场仍有漫长恢复期。 根据卓创监测样本企业出苗数据显示,2月样本孵化企业周均出苗量仅在1721万羽,3-4月样本企业孵化企业周均出苗量增长至1953万羽、1911万羽,涨幅13.48%、11.04%,预计4-5月白羽肉鸡出栏量或受苗量增加,稳中上量。

根据卓创监测样本企业出苗数据显示,2月样本孵化企业周均出苗量仅在1721万羽,3-4月样本企业孵化企业周均出苗量增长至1953万羽、1911万羽,涨幅13.48%、11.04%,预计4-5月白羽肉鸡出栏量或受苗量增加,稳中上量。

发表评论 取消回复