1. 本周全国生猪价格环比下滑

本周(20200410-0416)国内生猪均价频繁跌涨调整。周内外三元出栏均价34.18元/公斤,环比降幅0.44%。最高价14日的34.24元/公斤,环比下滑0.02元/公斤;最低价为13日34.12元/公斤,环比下滑0.14元/公斤。

本周市场博弈氛围激烈,猪价盘整为主。周内东北、华北等地养殖企业对低价有抗价情绪,造成市场供应量偏紧,猪价震荡调整;华南、西南等地肥猪仍有一定的存栏,造成高价走货放缓,养殖企业被迫降价走量,猪价小幅下行。国内终端消费始终处于低迷态势,产品走货缓慢,多数屠企深度亏损,运营艰难。

2. 国内猪肉价格环比小降

本周卓创监测北方市场2-3cm膘厚白条猪肉出厂均价42.09元/公斤,环比微降0.05%。周内北方地区猪肉价格有反弹迹象。终端消费低迷,储备肉再度投放市场,北方猪肉外调量不大,本地经销商暂无备货意向,鲜品走货迟缓,屠企销售压力较大。周前期,原料成本小涨,屠企盈利不佳,多顺势抬高白条售价。周后期,东北、山东地区因猪价回落,屠企挺价乏力,肉价再度下降。

暂无利好因素提振,下周消费继续保持低迷状态。屠企有销售压力,开工维持低位,猪肉市场供需两淡。原料成本继续看跌,预计下周北方市场白条价格或继续走低。

本周卓创监测南方市场2-3cm膘厚白条猪肉出厂均价45.87元/公斤,环比跌幅0.66%。本周南方地区白条肉价格稳多降少。储备冻肉频频投放,北方低价产品不断调入,南方鲜品市场走货速度缓慢,屠宰企业开工低位运行。周内标猪供应有限,原料价格稍有支撑,江苏、湖南地区白条肉价格暂稳运行。四川地区下游消化能力偏弱,屠宰企业走单不畅,挺价较为乏力,肉价承压下滑。

终端需求疲态难改,原料价格难有明显利好拉动,市场供需僵持,预计下周南方地区白条肉价格或仍存小降空间。

3. 生猪饲料价格上涨

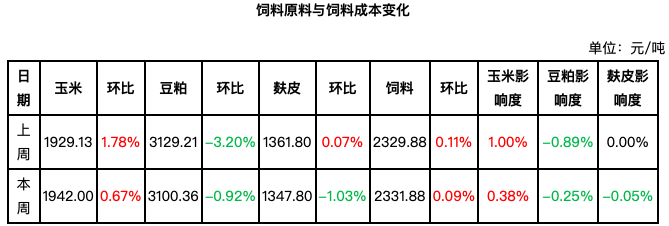

本周东北产区玉米价格前稳后涨,贸易环节看涨预期依然较强;官方拍卖公告迟迟未发布,加之北方港口价格上涨刺激,产区挺价氛围渐强,报价小幅上涨。华北地区玉米价格总体偏强运行,周初玉米价格基本维持稳定,周二之后华北地区连续阴雨天气,企业到货量明显减少,价格再次上调。南方地区玉米维持稳定,市场无明显涨跌变化。目前产销区市场多关注临储拍卖消息的释放,销区饲料企业玉米库存高位,市场走货量欠佳。本周玉米均价1942.00元/吨,环比涨0.67%,影响本周饲料价格上涨0.38%;豆粕均价3100.36元/吨,环比下降0.92%,影响本周饲料价格下降0.25%;麸皮均价1347.80元/吨,环比降幅1.03%,影响本周饲料价格微跌0.05%。

本周豆粕现货价格小幅下行,基差价格稳中回落。豆粕期货维持低位震荡,市场在南美炒作结束后暂无新的消息刺激。现货供应仍旧较为紧张,上游库存维持低位,但价格随盘回落后,需求端心态谨慎,成交较为平淡。

卓创监测本周生猪饲料均价2331.88元/吨,环比微涨0.09%。下周玉米价格或继续上涨,豆粕市场行情仍低迷运行。综合而言,原料价格涨跌互现,卓创预计下周生猪饲料价格的变动幅度仍较小。

4. 未来一周全国生猪出栏均价或小幅下降

供应面:下周将进入4月下旬,各养殖单位的生猪计划出栏量或陆续增加,标猪供应量紧缺现象或得以缓解,与本周相比供应面或趋于宽松。

需求面:终端市场猪肉走货情况难有利好提振出现,各厂冻品库存充足,厂家屠宰任务以满足当日鲜销为主,几无多余屠宰入库现象。卓创预计未来一周生猪需求量仍低迷运行。

近期新增影响因素:西北部分地区受非瘟疫情影响,生猪外销难度加大,或在一定程度上造成肥猪货源积压,对局部行情有一定拉低作用。

预测观点:综合来看,未来一周全国生猪均价或小幅下滑,均价或降至33.70-33.80元/公斤。未来第二周位于4月末,生猪出栏量或加大,五一小长假对猪肉需求量或有一日左右的短暂提振效果,猪价或以降为主、周后期降幅缩小。未来第三周进入5月,月初生猪出栏量有减少可能,加之前期积压的肥猪已消耗完毕,市场报价或小幅反弹。

发表评论 取消回复