【导语】生猪出栏是直接反应市场供应的最终端数据,生猪出栏量受消费淡旺季、养殖盈利、疫病疫情影响均较大。卓创对全国118家规模养殖企业生猪月度出栏数据进行监测,并对其出栏数据进行多方位分析,卓创预计2020年国内生猪出栏量或呈现缓慢增多的趋势。

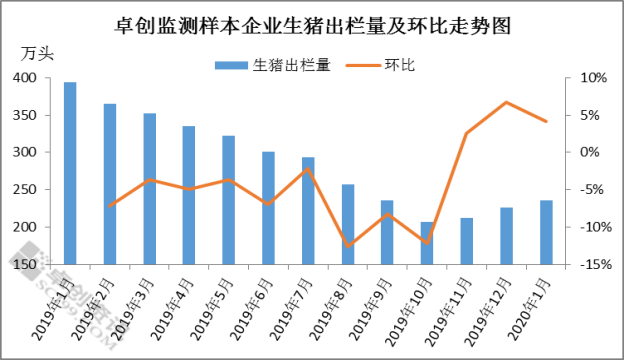

1. 全国生猪出栏环比上涨

自2019年以来,国内生猪出栏量呈现快速下滑态势,10月份出栏量触底,11月份开始回升。目前已连续回涨3个月,其中12月份环比涨幅最大达6.73%。

图1

截至1月底,卓创监测全国118家规模养殖企业生猪出栏量236.18万头,环比上涨4.19%,同比仍大幅下滑39.98%。1月末春节在即,国内居民消费到达最高峰,养殖端出栏量明显增多。但屠宰企业多于年27前后停工放假,1月份生猪销售期缩短至20日左右,中旬生猪出栏量较为集中,下旬春节假期出栏量甚少。

2. 南北方出栏差异巨大

卓创监测河南以南市场1月份生猪出栏量环比上涨11.33%,与全国生猪出栏量走势趋同;但河南以北出栏量却环比下滑5.54%。南北方出栏差异巨大。

图2

首先,腌腊高峰,北猪大量南调。非洲猪瘟至国内生猪供应缺口明显,南方市场损失相对较重,价格显著高于北方,北猪南调活跃。12月份是南方传统腌腊高峰期,但腌腊需求大猪南方市场紧缺,北方市场复产时间较早,2019年10月价格冲高压栏猪源此时恰适合腌腊需求。腌腊高峰北方猪源大量出栏,是1月份北方出栏量环比下滑的主因。

其次,春节旺季,出栏集中。1月份春节消费提振明显,节后消费惯性回落,养殖端为规模价格下滑风险,存在提前出栏行为。北方存量猪源已于2019年12月大量出栏,1月份可出栏量有限。南方2019年12月110-120公斤标猪、1月份140公斤以上大猪、2月份115-130公斤猪源均与本月中旬集中出栏,致使南方地区出栏量环比增长超10%。

3. 2月份出栏量或环比下滑,3月行情或主线走稳

2月上旬交通运输受阻,猪源出栏存在难度,出栏量有限。中下旬调运逐步恢复,但企业延迟复工、学校延迟开学、酒店延迟营业至终端消费疲软至极,屠宰企业开工率低位难振,受制于此生猪出栏量或难有提升。综上所述,2月份国内生猪出栏量或环比下滑,消费大幅缩量或致下滑幅度增大。

2月份生猪出栏受多方限制存在被迫压栏现象,预计3月份生猪出栏量或环比大幅增加。随着国内居民生产活动的不断恢复,猪肉消费量亦或有所提升。然供需增量时间节点存在异同,市场供需博弈仍激烈。卓创预计3月份生猪市场价格主线走稳,低价区或在32元/公斤附近徘徊,高价区则在39元/公斤上下调整。

发表评论 取消回复