【导语】1月份正值传统佳节——春节,节前国内畜牧市场供需两旺,假期期间多处于休市状态。受其影响,畜牧类产品出现了明显变化——生猪市场振荡上扬,肉鸡、肉鸭及蛋鸡市场则处于季节性低位。

1.节前畜牧业市场行情出现分化

据卓创监测数据显示,1月份生猪价格振荡向上,全国外三元月度出栏均价37.10元/公斤,环比涨幅6.01%,同比大涨207.61%;白羽肉鸡、白羽肉鸭、鸡蛋市场则整体向下,全国月度均价分别为6.66元/公斤、5.54元/公斤、7.45元/公斤,环比跌幅分别为29.88%、35.21%、10.66%,同比跌幅分别为25.48%、29.91%、3.96%。具体变化趋势见下图。

价格背后的产能数据变化也比较明显。据农业农村部统计数据显示,2019年全国家禽出栏量146.41亿只,同比增长11.90%;禽蛋产量3309万吨,同比增5.80%;生猪出栏量54419万头,同比降幅21.60%。

2.节后市场恢复速度缓慢

受假期影响,节后市场处于季节性淡季,复工进度缓慢,屠宰行业开工时间整体推迟一周左右,湖北超过10天。交通运输状况不佳,较大程度上影响了生产资料及产品的流通,产区的鸡苗、家禽、鸡蛋及生猪外调压力较大,饲料供应不足;终端产品消费主要集中在商超,其他渠道暂未恢复正常水平,业者心态较悲观。具体来看各市场的情况。

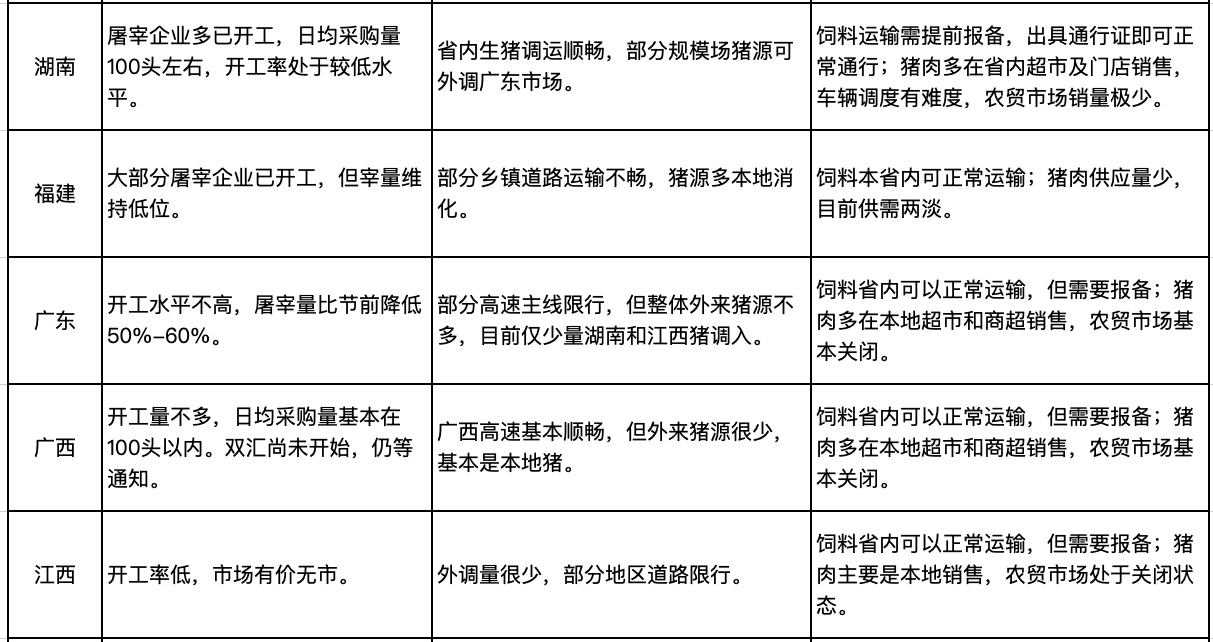

生猪市场:截至2月3日,全国外三元出栏均价38.10元/公斤,较节前上涨0.46元/公斤,最低价黑龙江为31.06元/公斤,最高价广东为42.30元/公斤。全国重点省份的屠宰企业开工及交通运输情况如下表所示。

肉禽市场:多地屠宰企业推迟开工时间,工人难以及时到位,白羽肉鸡行业平均屠宰企业开工率只有20%-30%;部分省份活禽交易市场关闭,家禽禁止跨省调运,肉鸡出栏量较少,实际成交价难以与节前相比。生产资料如饲料、鸡苗等运输不畅,防疫证明较难开具,仅有少量孵化企业有报价,鲜有成交。

鸡蛋市场:截至2月3日,多数产区鸡蛋价格在2.00-2.50元/斤,全国主产区均价2.30元/斤,环比节前跌幅33.33%。春节之后多地高速限行,鸡蛋外销基本停滞,以省内销售为主,市场实际成交量不足正常水平的30%。目前养殖企业库存压力较大,库存天数在一周左右;流通环节库存压力相对较小,多数有1-2天的存货。下游需求集中在商超,相对较稳定。

鸡蛋市场:截至2月3日,多数产区鸡蛋价格在2.00-2.50元/斤,全国主产区均价2.30元/斤,环比节前跌幅33.33%。春节之后多地高速限行,鸡蛋外销基本停滞,以省内销售为主,市场实际成交量不足正常水平的30%。目前养殖企业库存压力较大,库存天数在一周左右;流通环节库存压力相对较小,多数有1-2天的存货。下游需求集中在商超,相对较稳定。

3.一季度畜牧业行情整体偏弱运行

对于2-3月份国内畜牧市场的变化趋势,最重要的影响因素是交通恢复及食品加工企业、餐饮(团膳)行业、农贸市场等开工/复工情况。从目前了解的供需关系来看,预计2-3月份畜牧行情整体是偏弱运行态势。仅有白羽肉鸡因补栏量明显低于正常水平,或将支撑肉鸡价格在3月份有一定的上涨。

随着农业农村部《确保“菜篮子”产品和农业生产资料正常流通秩序的紧急通知》的下发,“保供应”的主基调不变,二季度畜牧行情仍有反弹空间。建议业者密切关注交通运输及其他政策变化带来的影响,及时调整生产、经营计划。

发表评论 取消回复