1. 本周生猪价格震荡盘整

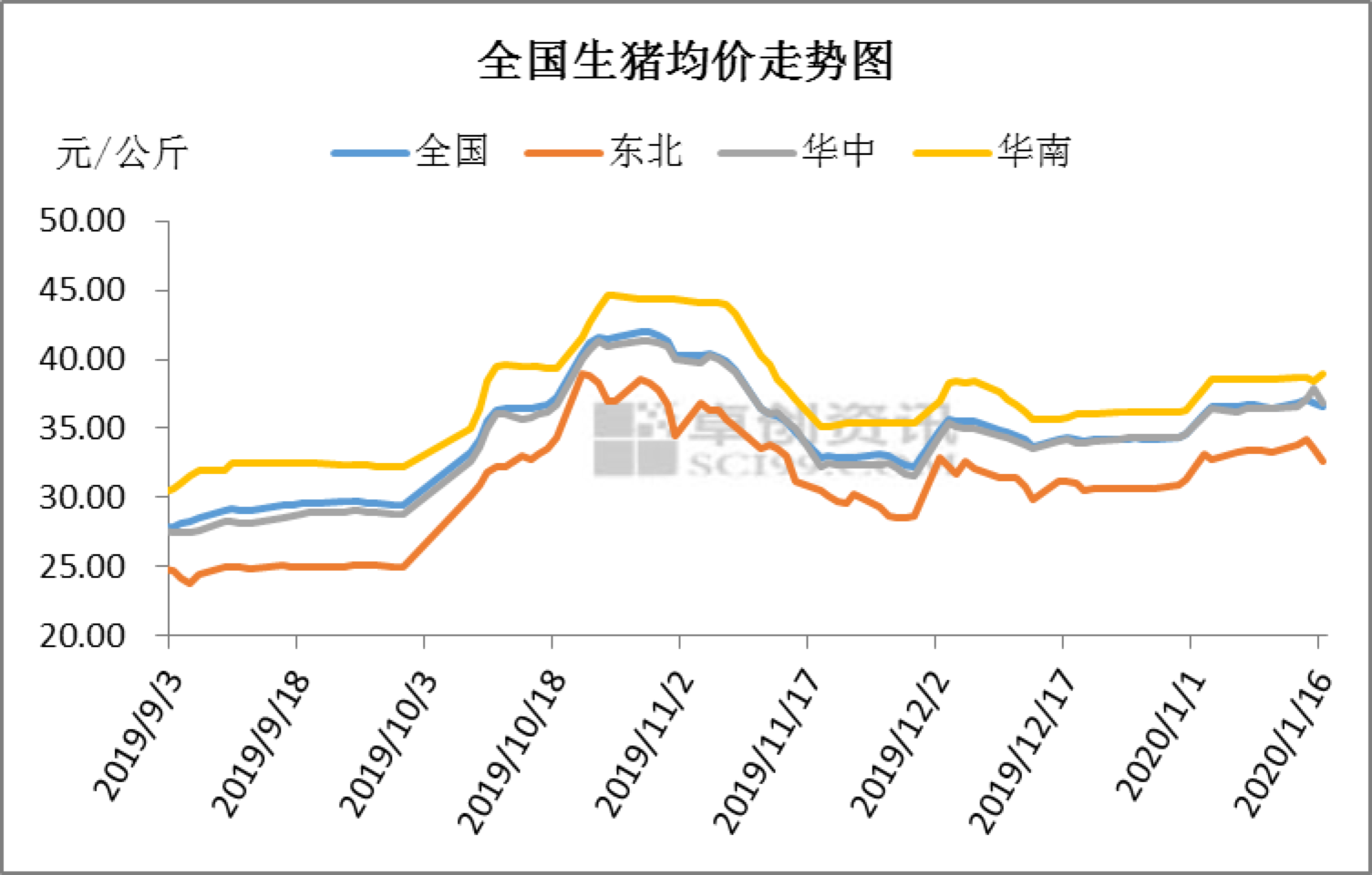

图1

图1

本周(20200110-0116)国内生猪价格震荡盘整为主,周内外三元出栏均价36.75元/公斤,环比涨幅0.38%。最高价为14日的37.08元/公斤,环比上涨0.38元/公斤;最低价为10日的36.44元/公斤,环比下滑0.10元/公斤。

本周全国猪价深度盘整为主,各地涨跌频繁。随着春节假期渐进,周初终端消费略有好转,东北、华北、华中部分屠企有小幅提量动作,养殖端见涨惜售,屠企亦顺势出货,联合推动猪价上涨。周后期储备肉再度投放市场,高价受到牵制,鲜销走货滞缓,散户压栏心态减弱,猪价震荡下滑。

2. 国内猪肉价格环比小涨

图2

本周卓创监测北方市场2-3cm膘厚白条猪肉出厂均价46.14元/公斤,环比上涨1.10%。春节临近,终端需求有所好转,屠企积极备货,生猪价格亦上涨。双重推动下,周前期,北方市场白条肉价格涨幅明显。随着价格涨至相对高位,加之低价储备肉投放市场,白条走货速度减慢,市场有“砸行”现象,屠企挺价乏力,周后期价格回落,其中东北市场降幅最为明显,辽宁某厂降3.00元/公斤。

下周终端消费难有实质性好转,且储备肉持续投放,需求端疲软运行。但即将春节放假,屠企有挺价意向,卓创预计下周北方市场猪肉价格或大稳小动。

图3

本周卓创监测南方市场2-3cm膘厚白条猪肉出厂均价49.02元/公斤,环比涨幅0.18%。本周南方地区白条肉价格稳多涨少。周内各地储备肉及低价冻品不断冲击市场,屠宰企业鲜品走货不畅,开工难有明显提量,随着各地猪源不断缩减,企业原料采购成本易稳难降,四川、湖南地区白条肉价格以稳为主。江苏地区受原料价格上行拉动,白条肉价格小幅上调。

近期来看,春节前原料价格或波动幅度不大,但受节日消费支撑,预计下周南方地区白条肉价格或主线稳,局部小涨。

3. 生猪饲料价格下滑

饲料原料与饲料成本变化

单位:元/吨

日期 | 玉米 | 环比 | 豆粕 | 环比 | 麸皮 | 环比 | 饲料 | 环比 | 玉米影响度 | 豆粕影响度 | 麸皮影响度 |

上周 | 1811.77 | 0.06% | 2806.13 | -0.10% | 1356.00 | -0.44% | 2183.83 | -0.01% | 0.04% | -0.03% | -0.02% |

本周 | 1816.96 | 0.29% | 2722.63 | -2.98% | 1351.60 | -0.32% | 2170.36 | -0.62% | 0.16% | -0.76% | -0.02% |

本周玉米均价1816.96元/吨,环比微涨0.29%,影响本周饲料价格微涨0.16%;豆粕均价2722.63元/吨,环比下跌2.98%,影响本周饲料价格下跌0.76%;麸皮均价1351.60元/吨,环比微跌0.32%,影响本周饲料价格微跌0.02%。

东北产区玉米价格小幅上涨5-10元/吨,局部上调20元/吨。基层农户售粮意向尚可,虽然销区市场需求不旺,但因贸易环节库存较低这一利好因素支撑,产区业者心态趋向乐观。华北地区玉米价格整体维持稳定,深加工企业玉米到货量快速恢复,但各企业玉米到货量不一,各企业价格根据自身情况窄幅调整,区间价格保持稳定。南方地区玉米价格大致稳定,内陆部分地区东北粮到站报价略涨10-20元/吨,但整体市场购销已相对冷清,成交很少,饲料企业备货基本结束,到货执行合同。

豆粕现货价格小幅下行,延续近期下降趋势。油厂开机率整体仍处于高位,由于执行前期合同,近期提货较为紧张,以执行合同为主,现货价格后期以挺价为主。上游库存预计仍保持低位趋稳水平,成交状况较为稳定。

卓创监测本周生猪饲料均价2170.36元/吨,环比下降0.62%。

4. 下周全国生猪出栏均价或主线稳定、小范围浮动

供应面:临近年关,生猪出栏积极性有所增加。但前期肥猪已消耗殆尽,目前市场的猪源多为125公斤以内的标猪,部分地区存在120公斤以下的猪源,侧面反映栏内可出栏生猪数量并不充足。

需求面:从需求面来看,目前冻品出库较多,鲜品价高难销,屠宰企业宰量在经历过短暂的提升后趋稳,局部地区有回落现象。下周将迎来春节,备货将呈现先微涨后下滑的趋势。

其他因素:为保证春节前猪肉供应,储备肉仍有投放的可能,对生猪需求量有掣肘作用。

预测观点:综合来看,未来一周全国生猪出栏均价的变动幅度较小。卓创预计全国外三元出栏均价在36.60-36.90元/公斤附近。

未来第二周及第三周的猪价或先稳后降。未来第二周正值春节假期,市场处在休市状态,有价无市的情况较普遍。未来第三周生猪屠宰行业陆续开工,但需求量较少,猪价有下滑可能。但由于猪源亦偏少,因此猪价下滑幅度或小于往年水平。

发表评论 取消回复